外部理事・外部監事に関する特設ページ

令和7年公益法人制度改正により、外部理事・外部監事の選任が公益認定の基準となります。外部理事・外部監事の選任について、法人によっては新制度施行後速やかに対応が必要であり、特に多く御質問が寄せられていることから、本ページにおいて、外部理事・外部監事の概要やよくある質問について御紹介します。

新制度の概要

よくある質問(FAQ)

※よくある質問(FAQ)内において、以下用語については略称で記載します。

- 改正法・・・公益社団法人及び公益財団法人の認定等に関する法律の一部を改正する法律(令和6年法律第29号)

- 改正政令・・・公益社団法人及び公益財団法人の認定等に関する法律施行令の一部を改正する政令(令和6年政令第323号)

- 改正内閣府令・・・公益社団法人及び公益財団法人の認定等に関する法律施行規則の一部を改正する内閣府令(令和6年内閣府令第87号)

- 認定法・・・改正法による改正後の公益社団法人及び公益財団法人の認定等に関する法律(平成18年法律第49号)

- 認定令・・・改正令による改正後の公益社団法人及び公益財団法人の認定等に関する法律施行令(平成19年政令第276号)

- 認定規則・・・改正内閣府令による改正後の公益社団法人及び公益財団法人の認定等に関する法律施行規則(平成19年内閣府令第68号)

- 法人法・・・一般社団法人及び一般財団法人に関する法律(平成18年法律第48号)

- ガイドライン・・・「公益認定等に関する運用について(公益認定等ガイドライン)」(令和6年12月内閣府公益認定等委員会/大臣官房公益法人行政担当室決定)

趣旨

Q1 外部理事・外部監事を導入する趣旨は何ですか

A

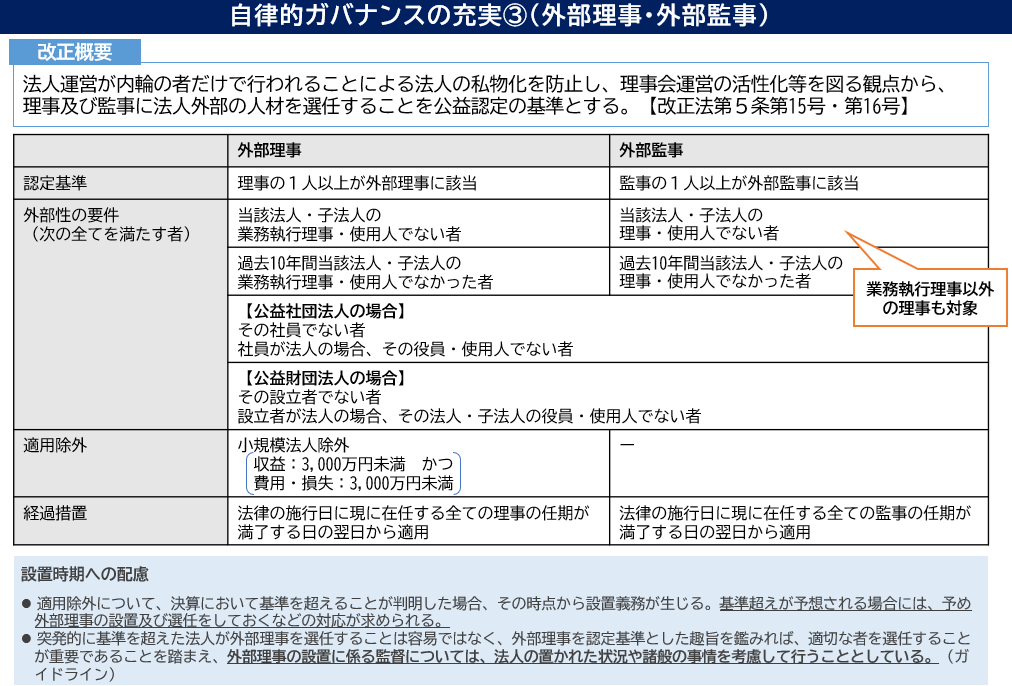

公益法人が適正に運営されるためには、理事会(理事)による職務執行の監督、監事による職務執行の監査等を通じたけん制機能が発揮されることが不可欠であり、理事会や監事がその機能を発揮する上で、法人外部からの視点を取り入れることが重要であることから、理事及び監事の各一人以上は、法人外部の人材を選任することを公益認定の基準とするものです(ガイドライン第3章第1(14))。

Q2 外部理事・外部監事の選任のポイントは何ですか。

A

外部理事・外部監事の選任に当たっては、法令で定められた要件(Q3~Q16を御参照ください。)を満たす方を選任する必要があります。その上で、外部理事・外部監事を導入する趣旨(Q1)を踏まえて、外部理事・外部監事の役割を適切に発揮することができる者として、どのような方がふさわしいか、それぞれの法人で自律的に判断して選任することが望まれます。

要件

Q3 外部理事にはどのような者がなることができますか。

A

外部理事は次の全てを満たす者がなることができます。

① 当該法人又はその子法人の業務執行理事又は使用人ではなく、かつ、その就任前10年間に当該法人又は子法人の業務執行理事又は使用人であったことがない者(認定法第5条第15号)

②-1 公益社団法人である場合はその社員でない者(認定規則第4条第1号)

-2 社員が法人である場合は、その役員又は使用人でない者(同条第3号)

③-1 公益財団法人である場合は、その設立者でない者(同条第2号)

-2 設立者が法人である場合は、当該法人又はその子法人の役員又は使用人でない者(同条第4号)

① 当該法人又はその子法人の業務執行理事又は使用人ではなく、かつ、その就任前10年間に当該法人又は子法人の業務執行理事又は使用人であったことがない者(認定法第5条第15号)

②-1 公益社団法人である場合はその社員でない者(認定規則第4条第1号)

-2 社員が法人である場合は、その役員又は使用人でない者(同条第3号)

③-1 公益財団法人である場合は、その設立者でない者(同条第2号)

-2 設立者が法人である場合は、当該法人又はその子法人の役員又は使用人でない者(同条第4号)

Q4 外部監事にはどのような者がなることができますか。

A

外部監事は次の全てを満たす者がなることができます。

外部監事については、外部理事と比較して更に外部性を求めることとしており、業務執行理事以外の理事及び理事であった者についても、外部監事にはなれないこととしています。

① 当該法人又はその子法人の理事又は使用人ではなく、かつ、その就任前10年間に当該法人又は子法人の理事又は使用人であったことがない者(認定法第5条第16号)

②-1 公益社団法人である場合はその社員でない者(認定規則第5条第1号)

-2 社員が法人である場合は、その役員又は使用人でない者(同条第3号)

③-1 公益財団法人である場合は、その設立者でない者(同条第2号)

-2 設立者が法人である場合は、当該法人又はその子法人の役員又は使用人でない者(同条第4号)

外部監事については、外部理事と比較して更に外部性を求めることとしており、業務執行理事以外の理事及び理事であった者についても、外部監事にはなれないこととしています。

① 当該法人又はその子法人の理事又は使用人ではなく、かつ、その就任前10年間に当該法人又は子法人の理事又は使用人であったことがない者(認定法第5条第16号)

②-1 公益社団法人である場合はその社員でない者(認定規則第5条第1号)

-2 社員が法人である場合は、その役員又は使用人でない者(同条第3号)

③-1 公益財団法人である場合は、その設立者でない者(同条第2号)

-2 設立者が法人である場合は、当該法人又はその子法人の役員又は使用人でない者(同条第4号)

Q5 業務執行理事とはどのような理事のことを指しますか。

A

業務執行理事とは、①代表理事、②代表理事以外の理事であって理事会の決議によって一般社団法人の業務を執行する理事として選定されたもの(法人法第91条第1項第2号及び第197条)及び③当該一般社団法人の業務を執行したその他の理事(個別の委任により業務を執行した理事)をいいます(ガイドライン第3章第1(14))。

Q6 現在就任している業務執行理事以外の理事は、外部理事になることができますか。

A

業務執行理事以外の理事は、外部理事の要件を満たしていれば、外部理事になることができます。

Q7 使用人とはどのような者のことを指しますか。

A

使用人とは、一般的に法人と雇用契約を結んでいたり、指揮命令系統に入っている者をいいます。

Q8 顧問弁護士や公認会計士は外部理事・外部監事になることができますか。

A

法人と顧問等との個別の契約内容等に照らしてご判断いただく必要がありますが、一般的に、使用人とは指揮命令系統に入っている者を指すと考えられ、第三者的な立場である場合は、使用人とは見なされないと考えられます。

Q9 全国組織等の下部組織として一般法人や公益法人があり、下部組織の役員等関係者が上部組織の理事又は監事であった場合、当該理事又は監事は外部理事・外部監事になることができますか。

A

下部組織が全国組織等の社員や子法人(法人法第2条第4号の子法人をいいます。)でない場合、他の外部理事・外部監事の要件も満たしていれば、当該理事又は監事は全国組織等の外部理事・外部監事になることができます。

Q10 会員から社員を選任するいわゆる代議員制を採用する公益社団法人の場合、社員でない会員は外部理事・外部監事になることができますか。

A

外部理事・外部監事になれない「社員」とは、法人法上の社員を指します。定款に定める社員以外の会員については、外部理事・外部監事になることができます(ガイドライン第3章第1(14))。

Q11 社員は外部理事・外部監事になれないとのことですが、社員をやめれば外部理事・外部監事になることができますか。

A

外部理事・外部監事の就任時及び在任中に社員ではなく、他の外部理事・外部監事の要件も満たしていれば、外部理事・外部監事になることができます。

Q12 社員が法人である場合、当該法人の役員は外部理事・外部監事になることができませんが、法人格を有していない団体(権利能力なき社団)が社員である場合、当該団体の役員は外部理事・外部監事になることができますか。

A

法人には権利能力なき社団は含まれません。権利能力なき社団が社員である場合、当該団体の役員は外部理事・外部監事になることができます。

Q13 設立者とはどのような者のことを指しますか。

A

設立者とは、法人法第153条の規定に基づき定款に記載のある設立者を指します(ガイドライン第3章第1(14))。

Q14 旧民法下で設立された法人で、定款に設立者の記載がないのですが、設立者を特定する必要がありますか。

A

対象の一般財団法人が、旧民法第34条の規定に基づき設立された法人で、行政庁の認定を受けた公益法人等である場合は、旧民法下における設立者について定款に記載がなく、その他の資料等からも遡って確認ができない等の事情があれば、設立者を特定することは要しません(ガイドライン第3章第1(14))。

Q15 一般財団法人の設立者は外部理事・外部監事に選任することはできないとありますが、複数人で協力して一般財団法人を設立した場合、全員が設立者となりますか。

A

設立者として、定款に複数名の氏名が記載されていれば、記載の全員が設立者となります(ガイドライン第3章第1(14))。

Q16 「社員(設立者)が法人の場合、その役員・使用人でない者」との外部理事・外部監事の要件については、公益社団法人(財団法人)の社員(設立者)が地方公共団体であった場合にも適用されるのでしょうか。

A

地方公共団体は法人であり、その役員・使用人も外部理事・外部監事になることができません。

役員とは、「理事、監事、取締役、会計参与、監査役、執行役その他これらに準ずる者」(認定規則第1条第3項第2号イ)との定義に基づき判断します。すなわち、これらの役職が、他人の指揮監督下に置かれず、法人の業務を執行し、若しくは法人の業務の執行に係る決定又は現に行われる業務執行に対して意見することができるなど、当該法人の業務執行に関して強力な権限を有している者と考えられることから、地方公共団体の知事や市町村長はこれらに準ずる者として役員に当たるものと考えられます。他方、地方議会の議員は、一般に監事等が行うような理事等の業務執行に係る不正行為に対して予防的に監査を行う権限は有しておらず、役員に準ずるものとは認められません。

また、地方公共団体の使用人については、私法人における使用人の考え方(Q7)と同様、行政事務において、役員(知事・市町村長)から指揮命令を受ける者を指します。この場合、専門的な知見を基に独立した立場で地方公共団体の事務の調査、助言等を行うことを公務とする者(審議会委員など)や、知事等の指揮命令が及ばない行政委員会が管理する者(警察官、教員など)は、使用人とは考えられません。

役員とは、「理事、監事、取締役、会計参与、監査役、執行役その他これらに準ずる者」(認定規則第1条第3項第2号イ)との定義に基づき判断します。すなわち、これらの役職が、他人の指揮監督下に置かれず、法人の業務を執行し、若しくは法人の業務の執行に係る決定又は現に行われる業務執行に対して意見することができるなど、当該法人の業務執行に関して強力な権限を有している者と考えられることから、地方公共団体の知事や市町村長はこれらに準ずる者として役員に当たるものと考えられます。他方、地方議会の議員は、一般に監事等が行うような理事等の業務執行に係る不正行為に対して予防的に監査を行う権限は有しておらず、役員に準ずるものとは認められません。

また、地方公共団体の使用人については、私法人における使用人の考え方(Q7)と同様、行政事務において、役員(知事・市町村長)から指揮命令を受ける者を指します。この場合、専門的な知見を基に独立した立場で地方公共団体の事務の調査、助言等を行うことを公務とする者(審議会委員など)や、知事等の指揮命令が及ばない行政委員会が管理する者(警察官、教員など)は、使用人とは考えられません。

定款

Q17 外部理事・外部監事選任に伴い、定款を変更し、外部理事・外部監事の選任に関する規定を定款に記載する必要がありますか。外部理事・外部監事選任に伴い、定款を変更し、外部理事・外部監事の選任に関する規定を定款に記載する必要がありますか。

A

現在の定款で適切に選任ができない場合には必要となりますが、必ず定款変更の手続が必要となるものではありません。

Q18 外部理事・外部監事について、定款で役員は社員の中から選任するとしている場合には、当該条項を改正する必要がありますか。

A

定款に役員は社員から選任すると記載している場合には、当該条項の改正が必要になります。

Q19 定款において「社員のうちから理事を選任する」と規定している場合、定時社員総会において、定款の変更と外部理事の選任とを同時に行うことはできますか。

A

定時社員総会において、まず、定款を変更し、変更後の定款に基づき外部理事を選定することは、一般的には可能です。

適用除外

Q20 外部理事に関して適用除外は設けられていますか。

A

外部理事に関して、損益計算書の収益の額が3,000万円未満、かつ費用及び損失の額が3,000万円未満の法人について適用除外としています。なお、適用除外となる収益の額、費用及び損益の額は、公益事業のみではなく法人全体に関するものであり、公益目的事業だけでなく収益事業及び法人会計も含まれます。また、経常外収支も含まれます(認定令第7条、ガイドライン第3章第1(14))。

Q21 外部理事の適用除外となる、収入の額、費用及び損失の額が3,000万円を超えないことの判定時期はいつですか。

A

最終事業年度の計算書類において基準を超えているかを判定する必要があります(認定法施行令第7条)。

Q22 外部監事に関して適用除外は設けられていますか。

A

監事については、適用除外規定は設けられていません(ガイドライン第3章第1(14))。

設置時期

Q23 外部理事・外部監事の導入時期はいつですか。

A

外部理事の設置について、改正法施行の際(令和7年4月1日)に現存する公益法人は、令和6年改正法附則第5条第2項により、当該公益法人の全ての理事の任期が満了する日の翌日から当該規定が適用されることとなります。また、外部監事の設置について、改正法施行の際(令和7年4月1日)に現存する公益法人は、改正法附則第5条第3項により、当該公益法人の全ての監事の任期が満了する日の翌日から適用されることとなります。

Q24 令和7年3月末で現理事が任期満了となるため、3月の総会選挙で新たな理事を選任し令和7年4月1日に新理事が就任予定です。その場合、外部理事を4月1日時点で導入しなければならないですか。

A

改正法施行の際(令和7年4月1日)に現存する公益法人は、令和6年改正法附則第5条第2項により、当該公益法人の全ての理事の任期が満了する日の翌日から当該規定が適用されることとなるため、4月1日に就任する理事の任期満了まで当該経過措置が適用されることとなります。

Q25 令和7年6月に役員(理事及び監事)全員の任期が満了し、役員を改選しなければならないのですが、その際、外部理事・外部監事を導入しなければならないですか。

A

外部理事の設置について、改正法施行の際(令和7年4月1日)に現存する公益法人は、令和6年改正法附則第5条第2項により、当該公益法人の全ての理事の任期が満了する日の翌日から当該規定が適用されることとなります。また、外部監事の設置について、改正法施行の際(令和7年4月1日)に現存する公益法人は、改正法附則第5条第3項により、当該公益法人の全ての監事の任期が満了する日の翌日から適用されることとなります。令和7年4月以降の社員総会・評議員会で理事又は監事の全てが改選される場合、その時点で基準に適合する必要があります。

Q26 定款変更が必要であったり、外部理事・外部監事の適任者を得られなかった場合など、外部理事・外部監事を導入すべき時期に認定基準を満たすことがかなわなかった場合は、監督措置を受けますか。

A

外部理事・外部監事を公益認定基準とした趣旨に鑑みれば、適切な者を選任することが重要であり、外部理事・外部監事の選任には一定の期間を要するものと考えられます。そのため、改正政令及び改正内閣府令の公布以降、遅滞なく、外部理事・外部監事の選任、定款等の準備を開始したにもかかわらず、外部理事・外部監事の設置を行うことができなかった場合については、選任に係る手続の状況や選任までの見通しなどについて行政庁から法人に説明を求めることとし、やむを得ず困難であると認められる場合には、基本的に本件に対する監督は行わないこととする旨をガイドラインで示しています(ガイドライン第3章第1(14))。

Q27 今年度始めた事業の影響で、予想に反して外部理事の設置の基準を超えたのですが、定款の変更や外部理事の選任が間に合っていません。この場合も、監督措置を受けますか。

A

突発的に収益の額、費用及び損失の額が3,000万円以上となった法人等に直ちに外部理事を選任することや定款の改訂等を行うことは容易ではないところ、外部理事を公益認定基準とした趣旨に鑑みれば、適切な者を選任することが重要であり、外部理事の選任には一定の期間を要するものと考えられます。これらを踏まえ、外部理事の設置に係る監督については、法人に対し外部理事の選任に係る手続の状況や選任までの見通しなどについて説明を求めることとし、法人の置かれた状況や諸般の事情を考慮して行うこととする旨をガイドラインで示しています(ガイドライン第3章第1(14))。

Q28 各理事・監事の任期が異なる法人において、その任期満了日が最も遅い者が当該任期の途中で退任し、定款の規定により補欠の理事・監事が残りの任期を引き継ぐ場合、経過措置(Q23)を踏まえた外部理事・外部監事の導入時期はいつになりますか。

A

定款の規定に基づき、補欠の理事・監事が、任期満了日の最も遅い前任者の任期満了日までを任期として選任された場合、外部理事・監事の設置は、前任者の任期満了日の翌日から適用されます。例えば、監事2名(任期はそれぞれ令和7年6月、令和9年6月)のうち、令和9年6月を任期とする監事が令和7年6月に退任したとしても、定款の規定により補欠の監事が前任者の任期満了日(令和9年6月)までを任期として選任された場合、経過措置は令和9年6月まで適用されることになります。

その他

Q29 移行法人も外部理事・外部監事を選任し、新基準に適合しなければならないですか。

A

外部理事・外部監事に関する新基準は、移行法人を含む一般社団(財団)法人には適用されません。

Q30 外部理事・外部監事への報酬について、何らかの基準はありますか。現在、役員は無報酬としていますが、外部理事・外部監事には報酬を支給しなければならないですか。

A

外部理事・外部監事に対する報酬に関し、特段の定めはありません。法人の報酬規程に従っていただくこととなります。

Q31 外部理事・外部監事がその役割を果たすために、法人としてどのような取組が必要ですか。

A

外部理事・外部監事については、その役割を適切に発揮し得る者を選定するとともに、当該者がその機能を発揮できるよう法人として情報提供その他必要な支援を行うことが重要です。また、外部理事・外部監事の選任の方針や、外部理事・外部監事に対する支援等の取組みについては、事業報告(ガイドライン第5章第2(2)⑤参照)に「運営体制の充実を図るための取組」として記載することが考えられます(ガイドライン第3章第1(14))。