FAQ(よくある質問)【令和8年4月版】目次付全体版(一括印刷用)(PDF/4.4MB)

一般社団法人及び一般財団法人制度Q&A(法務省へのリンク)

公益法人が行う保険(共済)事業について ~保険業法との関係~ (金融庁へのリンク)

公益社団・財団法人と一般社団・財団法人の違いは何ですか。また、それぞれのメリット・デメリットは何ですか。

答

1 現行制度では、登記のみで設立可能な一般社団・財団法人のうち、公益目的事業を行うものは、行政庁による公益認定を受け、公益社団・財団法人となることができます。

2 両者の違いは、公益認定を受けているか否かということになりますが、実体面では次のような相違点があります。

|

比較事項 |

一般社団・財団法人 |

公益社団・財団法人 |

|

成立・認定の要件 |

設立の登記。 |

公益法人認定法第5条の認定基準に 適合すること。公益法人認定法第 6条の欠格要件に該当しないこと。 |

|

実施できる事業 |

適法であれば制限なし(注 1)。 |

適法であれば制限なし。ただし、公益目的事業を費用で計って 50%以上の比率で実施する必要あり。 |

|

遵守事項 |

一般社団・財団法人法の規律のみ(注1)。 |

一般社団・財団法人法の規律に加え、公益法人認定法に定める財務規律、情報開示等(ガイドライン第5章参照)。 |

|

監督 |

業務・運営全体についての一律的監督なし(注1)。 |

行政庁(委員会)による報告徴収、立入検査、勧告・命令、認定の取消しあり(ガイドライン第6章参照)。 |

|

税制 |

一部の一般社団・財団法人について収益事業のみに課税するなどの措置が定められている。 |

すべての公益社団・財団法人が特定公益増進法人(注2)となり、公益法人認定法上の公益目的事業は法人税法上の収益事業から除外され非課税となるなどの措置が定められている。 |

(注1)公益目的支出計画を実施している一般社団・財団法人については、計画に定めた事業を確実に実施する必要があります。また、公益目的支出計画の確実な実施を確保するために必要な範囲内で整備法に基づく行政庁の監督が行われます。

(注2)その法人への寄附について、寄附者の税制上の優遇措置(損金算入等)が認められている法人です。

3 両者のメリット・デメリットは、法人の規模、事業などによって異なってくると考えられます。一般論として説明すれば、

(1) 公益社団・財団法人は、行政庁の監督の下、税制上の優遇措置を多く受けつつ主に公益目的事業を実施していきたい法人が選択するのに向いている場合が多い。

(2) 一般社団・財団法人は、比較的自由な立場で、非営利部門において、可能な範囲で公益目的事業を含む様々な事業を実施していきたい法人が選択するのに向いている場合が多いと考えられます。

民間非営利部門において「民による公益の増進」に寄与していこうとする団体にとって、いずれも有力な選択肢になるものと考えます(ガイドライン第1章第2節第2(参考)「公益法人とは何か」参照)。

公益社団・財団法人の設立を考えていますが、モデル定款は示されているのでしょうか。

答

内閣府では、公益認定をしようとする法人の参考に資するよう、定款の

定めの例を盛り込んだ「公益認定のための『定款』について」を作成し、公

表していますので、公益法人 information(https://www.koeki-info.go.jp/)で御参照ください。

「総会」、「理事長」、「専務理事」など、法律上の名称ではない名称を定款の中で使用することは可能でしょうか。

答

可能です。ただし、御質問にある名称を定款で使う場合には、一般社団・財団法人法における「法律上の名称」と、定款で使用する名称がどのような関係にあるのかを、定款を読む人が分かるようにすべきだと考えます(ガイドライン第4章第9(2)参照)。

<例>

第●条 総会は、すべての社員をもって構成する。

2 前項の総会をもって一般社団法人及び一般財団法人に関する法律(以下「一般法人法」という。)上の社員総会とする。

第◆条 理事及び監事は、社員総会の決議によって選任する。

2 理事のうち1名を理事長、〇名を常務理事とする。

3 前項の理事長をもって一般法人法上の代表理事とし、常務理事をもって同法第91第1項第2号の業務執行理事とする。

(考え方)

仮に、代表権のない者に対して、法人を代表する権限を有するかのような紛らわしい名称(例えば「理事長」のような名称)をつけた場合には、その者がした行為については、たとえその者に法人を代表する権限がなかったとしても、法人は善意の第三者に対してその責任を負わなければなりません(一般社団・財団法人法第 82 条(第 197 条において準用する場合を含む。))ので注意が必要です。

(参照条文:一般社団・財団法人法)

第21条 設立時理事は、設立しようとする一般社団法人が理事会設置一般社団法人である場合には、設立時理事の中から一般社団法人の設立に際して代表理事(一般社団法人を代表する理事をいう。以下この章及び第 301 条第2項第6号において同じ。)となる者(以下この条及び第 318 条第2項において「設立時代表理事」という。)を選定しなければならない。

第91条 次に掲げる理事は、理事会設置一般社団法人の業務を執行する。

一 代表理事

二 代表理事以外の理事であって、理事会の決議によって理事会設置一般社団法人の業務を執行する理事として選定されたもの

第82条 一般社団法人は、代表理事以外の理事に理事長その他一般 社団法人を代表する権限を有するものと認められる名称を付した場合には、当該理事がした行為について、善意の第三者に対してその責任を負う。

定款に必ず記載しなければいけない事項はありますか。

答

定款の記載事項の種類や内容については、「公益認定のための「定款」につ

いて」の冒頭の<凡例>に記載していますので御参照ください。

定款を作成する際に、気を付けた方がいいことはありますか。

答

1 公益認定の審査に当たっては、公益法人認定法第5条第20号及び第21号に規定する定めがあることが公益認定基準とされているほか、定款の内容が法令に違反しているものは、公益認定を受けることができないとされています。一般社団・財団法人法、公益法人認定法等の趣旨を潜脱、没却するような定款とならないよう留意する必要があります。

2 内閣府では、定款を作成するに当たって特に留意していただきたい事項について、ガイドライン第4章第9「定款に関する留意事項」として示しています。また、定款の定めの例やその解説を、「公益認定のための「定款」について」として公表しています。

3 これ以外にも、特にお問い合わせの多い点や、注意していただきたい点については、FAQでお示ししておりますので御参照ください。

定款に記載する法人の目的(法人が行う事業)について気を付けるべき点はありますか。

答

定款の目的の範囲から外れた事業や、定款に何ら根拠のない事業は、公益目的事業として認められないことがあり得ます。定款上の事業や目的が抽象的である場合などには、法人が行う事業が定款上の事業や目的に根拠があるかの判断ができない可能性もあり、定款には、具体的に記載することが望ましいと言えます(ガイドライン第2章第1節第3(1)参照)。

社員の資格の得喪の定め方について気を付けた方がいいことはありますか。

答

1 公益法人は、社員の資格の得喪に関して、法人の目的に照らし、不当に差別的な取扱いをする条件その他の不当な条件を付していないものでなければなりません(公益認定等ガイドライン第3章第1(15)、問Ⅰ-3-②、問Ⅰ-3-⑦参照)。

2 社員の資格の得喪に関する規定は、一般社団・財団法人法上の必要的記載事項ですので、その実質的内容の根幹となる部分については、必ず定款に定めておいてください。例えば、定款には、単に「法人の目的に賛同した者」や「社員総会で定めた基準に適合する者」とのみ記載し、下位規則等で「○○の資格を有すること」といったような実質的な要件を定めるのは、適当でないと考えられます(一般社団・財団法人法第11条第1項第5号)。

会費の納入額により社員の議決権数に差を設けることはできますか。また、個人・法人とで社員の議決権数に差を設けることはどうですか。

答

1 公益社団法人の社員は、社員総会の構成員として、役員の選任・解任、計算書類の承認など法人の組織、運営に関する基本的事項について議決権を行使します。社員が有する議決権は原則一個であり、定款に別段の定めをした場合には議決権に差異を設けることも許容されていますが(一般社団・財団法人法第48条第1項)、不当に差別的な差異を設けると、議決権行使の結果が一定の傾向を有することで、当該法人が、不特定多数の者の利益の増進に寄与するという公益法人本来の目的に反した業務運営を行うおそれが生じることから、社員が有する議決権について不当に差別的な取扱いをしないことが認定基準として定められています(公益法人認定法第5条第17号ロ(1))。

2 同様に、社員が法人に提供する財産額に応じて社員の議決権に差異を設けると、資力を有する一部の社員によって社員総会の運営が恣意的になされるおそれが大きくなることから、社員が法人に対して提供した金銭その他の財産の価額に応じて議決権について異なる取扱いをしないことが認定基準として定められています(公益法人認定法第5条第17号ロ(2))。

3 このようなことから、会費の納入額により社員の議決権数に差を設けることは認められません。また、個人と法人とで社員の議決権数に差を設けることについても、同様に認められません。

社員総会において社員が議決権の代理行使や書面による議決権の行使をすることができない旨を定款で定めることはできますか。

答

1 一般社団・財団法人法において、社員総会における社員の議決権は、代理人によって行使することができることとされています(一般社団・財団法人法第50条第1項)。

したがって、社員が代理人による議決権の行使をすることができない旨の定款の定めは無効となります。

2 また、社員総会において書面によって議決権を行使できることとするかについては、理事会(理事会を設置していない社団法人の場合は理事、また、社員が社員総会を招集する場合は当該社員)が、社員総会を招集するときに定めることとされています(電磁的方法による議決権の行使も同様、一般社団・財団法人法第38条、第51条)。

したがって、例えば、社員総会において社員が書面により議決権を行使することが一切できない旨を定款で定めることは、書面による議決権の行使の可否について理事会等において定めることとしている一般社団・財団法人法の規定との関係において疑義を生じる可能性があります。

(参照条文:一般社団・財団法人法)

第38条 理事(前条第二項の規定により社員が社員総会を招集する場合にあっては、当該社員。次条から第四十二条までにおいて同じ。)は、社員総会を招集する場合には、次に掲げる事項を定めなければならない。

一・二(略)

三 社員総会に出席しない社員が書面によって議決権を行使することができることとするときは、その旨

四 社員総会に出席しない社員が電磁的方法によって議決権を行使することができることとするときは、その旨

五 (略)

2 理事会設置一般社団法人においては、前条第二項の規定により社員が社員総会を招集するときを除き、前項各号に掲げる事項の決定は、理事会の決議によらなければならない。

第50条 社員は、代理人によってその議決権を行使することができる。この場合においては、当該社員又は代理人は、代理権を証明する書面を一般社団人に提出しなければならない。

2~7(略)

第51条 書面による議決権の行使は、議決権行使書面に必要な事項を記載し、法務省令で定める時までに当該記載をした議決権行使書面を一般社団法人に提出して行う。

2~5(略)

評議員の選任方法について留意すべき点は何ですか。理事(会)が個別の評議員を選任するよう定めることは可能でしょうか。

答

1 評議員の人選

一般社団・財団法人法における「評議員」は、一般財団法人の運営がその目的から逸脱していないかを監督する重要な立場にあります。

すなわち、財団法人の運営の適正を確保するため、「評議員」の資格を有している者に対し評議員会の議決権を与え、理事、監事、会計監査人の選解任権、報酬等の決定権を与えて役員等の人事権を独占させた上、決算の承認、定款の変更など法人運営における重要事項の最終的な意思決定権も付与しています。

さらに、評議員には、理事の違法行為の差止請求権、役員等の解任の訴えの提訴権など法人の適切な業務運営を確保するための種々の権利も付与されています。さらに、評議員は広範かつ強大な権限を有するだけでなく、4年間の任期が保障されており、自らの意思で辞任しない限りは原則としてその地位を失うことはないなど、その独立性も強く保障されています。

このように、評議員が、人事権等の重要な権利を適切に行使することにより、初めて一般財団法人の適正な運営が確保される仕組みとなっています。

特に、税制上の優遇措置を受けることとなる公益財団法人の業務運営が公正に行われるためには、広範で強い権限を付与されている評議員の人選が非常に重要となります。公益財団法人の運営が、特定の団体や勢力の利益に偏るおそれがなく、不特定かつ多数の者の利益のために適正かつ公正に行われるためには、評議員の人選に際しては、一般的な法人の業務運営に一定の知見を有しているだけでなく、当該法人の運営の公正さに疑いを生じさせない立場にある者であることも強く期待されます。

2 理事(会)が個別の評議員を選任するよう定めることの可否

評議員を選任する方法として、「理事(会)が個別の評議員を選任する」と定めることは、被監督者(理事)が監督者(評議員)を選任することとなり、評議員会の理事に対する監督が十分に果たされなくなるおそれがあることから許されません(一般社団・財団法人法第 153 条第3項第1号)。

3 評議員の選任及び解任「評議員会の決議で行う」と定めることについて

評議員の選任及び解任を単に「評議員会の決議で行う」ことは可能ですが、この場合、ある時点の「評議員」の人選が特定の団体や勢力の関係者で占められた場合には、以後の評議員の選任も当該特定の団体や勢力の関係者によって占められることとなり、公正かつ適切な法人の業務運営を確保するために設けられた仕組みが有効に機能しないおそれがあります。

4 以上の考え方を踏まえると、評議員の選任及び解任方法を定款に定めるに際しては、当該法人と相互に密接な関係にある者ばかりが評議員に選任されることがないようにする必要があり、そのような方法としては、

① 「評議員の構成を公益法人認定法第5条第10号及び第11号に準じたものにする」旨を定める方法

② 評議員の選任及び解任をするための任意の期間として、中立的な立場委にある者が参加する期間を設置し、この期間の決定に従って評議員を選任及び解任する方法

が望ましいと考えられます。詳細は、ガイドライン第4章第9(6)及び「公益認定のための「定款」について」を御参照ください。

(参照条文)

一般社団・財団法人法第177条により読み替えて準用される同法第63条 役員(理事及び監事をいう。以下この款において同じ。)及び会計監査人は、【評議員会】の決議によって選任する。

2 前項の決議をする場合には、法務省令で定めるところにより、役員が欠けた場合又はこの法律若しくは定款で定めた役員の員数を欠くこととなるときに備えて補欠の役員を選任することができる。

一般社団・財団法人法第197条により読み替えて準用される同法第88条 【評議員】は、理事が【一般財団法人】の目的の範囲外の行為その他法令若しくは定款に違反する行為をし、又はこれらの行為をするおそれがある場合において、当該行為によって当該【一般財団法人】に【回復することができない損害】が生ずるおそれがあるときは、当該理事に対し、当該行為をやめることを請求することができる。

一般社団・財団法人法第197条により読み替えて準用される同法第89条 理事の報酬等(報酬、賞与その他の職務執行の対価として一般社団法人等から受ける財産上の利益をいう。以下同じ。)は、定款にその額を定めていないときは、【評議員会】の決議によって定める。

一般社団・財団法人法第197条により読み替えて準用される同法第105条 監事の報酬等は、定款にその額を定めていないときは、【評議員会】の決議によって定める。

2・3 (略)

一般社団・財団法人法第199条により読み替えて準用される同法第 126 条 次の各号に掲げる【一般財団法人】においては、理事は、当該各号に定める計算書類及び事業報告を定時【評議員会】に提出し、又は提供しなければならない。

一・二 (略)

三 理事会設置一般社団法人 第百二十四条第三項の承認を受けた計算書類及び事業報

告

四(略)

2 前項の規定により提出され、又は提供された計算書類は、定時【評議員会】の承認を受けなければならない。

3 理事は、第一項の規定により提出され、又は提供された事業報告の内容を定時【評議員会】に報告しなければならない。

一般社団・財団法人法第 153 条 一般財団法人の定款には、次に掲げる事項を記載し、又は記録しなければならない。

一~七(略)

八 評議員の選任及び解任の方法

九・十 (略)

2 (略)

3 次に掲げる定款の定めは、その効力を有しない。

一 第1項第八号の方法として、理事又は理事会が評議員を選任し、又は解任する旨の定款の定め

二 (略)

一般社団・財団法人法第173条(略)

2 評議員は、一般財団法人又はその子法人の理事、監事又は使用人を兼ねることができない。

3 評議員は、三人以上でなければならない。

一般社団・財団法人法第 176 条 理事又は監事が次のいずれかに該当するときは、評議員会の決議によって、その理事又は監事を解任することができる。

一 職務上の義務に違反し、又は職務を怠ったとき。

二 心身の故障のため、職務の執行に支障があり、又はこれに堪えないとき。

2 会計監査人が第七十一条第一項各号のいずれかに該当するときは、評議員会の決議によって、その会計監査人を解任することができる。

一般社団・財団法人法第 177 条 前章第三節第三款(第64条、第67条第3項及び第70条を除く。)の規定は、一般財団法人の理事、監事及び会計監査人の選任及び解任について準用する。この場合において、これらの規定(第66条ただし書を除く。)中「社員総会」とあるのは「評議員会」と、第66条ただし書中「定款又は社員総会の決議によって」とあるのは「定款によって」と、第68条第3項第1号中「第123条第2項」とあるのは「第199条において準用する第123条第2項」と、第74条第3項中「第38条第1項第1号」とあるのは「第181条第1項第1号」と読み替えるものとする。

一般社団・財団法人法第178条 評議員会は、すべての評議員で組織する。

2 評議員会は、この法律に規定する事項及び定款で定めた事項に限り、決議をすることができる。

3 この法律の規定により評議員会の決議を必要とする事項について、理事、理事会その他の評議員会以外の機関が決定することができることを内容とする定款の定めは、その効力を有しない。

一般社団・財団法人法第189条 評議員会の決議は、議決に加わることができる評議員の過半数(これを上回る割合を定款で定めた場合にあっては、その割合以上)が出席し、その過半数(これを上回る割合を定款で定めた場合にあっては、その割合以上)をもって行う。

2 前項の規定にかかわらず、次に掲げる評議員会の決議は、議決に加わることができる評議員の三分の二(これを上回る割合を定款で定めた場合にあっては、その割合)以上に当たる多数をもって行わなければならない。

一 第176 条第1項の評議員会(監事を解任する場合に限る。)

二 第198 条において準用する第 113 条第1項の評議員会

三 第200 条の評議員会

四 第201 条の評議員会

五 第 204 条の評議員会

六 第247 条、第251 条第1項及び第257 条の評議員会

3・4 (略)

一般社団・財団法人法第284条 理事、監事又は評議員(以下この款において「役員等」という。)の職務の執行に関し不正の行為又は法令若しくは定款に違反する重大な事実があったにもかかわらず、当該役員等を解任する旨の議案が社員総会又は評議員会において否決されたときは、次に掲げる者は、当該社員総会又は評議員会の日から三十日以内に、訴えをもって当該役員等の解任を請求することができる。

一 (略)

二 評議員

公益法人認定法第5条 行政庁は、前条の認定(以下「公益認定」という。)の申請をした一般社団法人又は一般財団法人が次に掲げる基準に適合すると認めるときは、当該法人について公益認定をするものとする。

一・二(略)

三 その事業を行うに当たり、社員、評議員、理事、監事、使用人その他の政令で定める当該法人の関係者に対し特別の利益を与えないものであること。

理事、監事、評議員の定数の下限、上限はあるのでしょうか。また、何人程度が適当ですか。

答

1 理事、監事、評議員の人数の法律上の上限はありません。

2 理事会を置く必要がある公益法人については、理事の人数は3人以上(一般社団・財団法人法第65条第3項)、監事の人数は1人以上、評議員の人数は3人以上になります(一般社団・財団法人法第173条第3項)。

3 理事等の適切な人数については一概に言えませんが、一般論として言えば、例えば、理事の定数は、法人の事業規模から見て余りに少数であれば、法人の適正な運営を確保することが困難になるおそれがあります。一方、余りに多数であれば、理事会の運営が法人にとって負担になります。いずれの場合においても、理事会の機能が形骸化し、特定の理事の専横を招くおそれがあります。また、事業内容によっては、理事の間で職務の分担が必要であったり、一定の有識者等を理事に加える等の配慮が必要な場合もあります。このため、理事の定数は法人の事業の規模、性質、内容等に応じ、適切な数とする必要があると考えられます。

(参照条文:一般社団・財団法人法)

(社員総会以外の機関の設置)

第60条 一般社団法人には、一人又は二人以上の理事を置かなければならない。

(監事の設置義務)

第61条 理事会設置一般社団法人及び会計監査人設置一般社団法人は、監事を置かなければならない。

(役員の資格等)

第65条(略)

2 (略)

3 理事会設置一般社団法人においては、理事は、三人以上でなければならない。

(評議員の資格等)

第 173 条 (略)

2 (略)

3 評議員は、三人以上でなければならない。

理事、監事、評議員の任期について説明してください。

答

1 理事の任期

理事の任期は、選任後2年以内に終了する事業年度のうち最終のものに関する定時社員総会(定時評議員会)の終結の時までとされます(一般社団・財団法人法第66条第1項、第177条)。ただし、定款又は社員総会の決議によって短縮することが可能です(一般社団・財団法人法第66条第1項ただし書)が、伸ばすことはできません。

任期の終期が「定時社員総会(定時評議員会)の終結の時まで」とされているのは、社員総会(評議員会)で選任されることに鑑み、次の選任の前に任期切れとなり欠員状態が生じるのを防ぐためです。

例えば、4月1日から3月末までを事業年度(会計年度)としている法人で、定時総会を毎年6月末に行っている法人の理事の任期を例にしますと、平成21年6月末の定時総会で理事を選任した場合の理事の任期は平成23年6月末の定時総会までの2年間となりますが、平成21年3月中旬に行った臨時総会で理事を選任した場合の理事の任期は平成22年6月末の定時総会までの1年3か月間余となり、平成21年4月中旬に行った臨時総会で理事を選任した場合の理事の任期は平成23年6月末までの2年3か月間余となります。

2 監事の任期

監事の任期は、原則として、選任後4年以内に終了する事業年度のうち最終のものに関する定時社員総会(定時評議員会)の終結の時までとされます(一般社団・財団法人法第67条第1項本文、第177条)。監事の任期は、定款によって、選任後2年以内に終了する事業年度のうち最終のものに関する定時社員総会(定時評議員会)の終結の時までを限度として短縮することができます(一般社団・財団法人法第67条第1項(第177条において準用する場合を含む))が、伸ばすことはできません。監事の任期が理事の任期より長期となることが原則とされているのは、理事の職務の執行を監査する監事の地位を強化し、その独立性を担保する趣旨からです。

3 評議員の任期

評議員の任期は、原則として、選任後4年以内に終了する事業年度のうち最終のものに関する定時評議員会の終結の時までとされます(一般社団・財団法人法第 174 条第1項)。理事の任期よりも長期とすることにより、その地位を安定的なものとする趣旨からです。さらに、定款で「4年」を「6年」まで伸長することができます(同項ただし書)が短縮することはできません。これは、監事の任期よりも長期とすることを可能とする趣旨からです。

(参照条文:一般社団・財団法人法)

(理事の任期)

第66条 理事の任期は、選任後二年以内に終了する事業年度のうち最終のものに関する定時社員総会の終結の時までとする。ただし、定款又は社員総会の決議によって、その任期を短縮することを妨げない。

(監事の任期)

第67条 監事の任期は、選任後四年以内に終了する事業年度のうち最終のものに関する定時社員総会の終結の時までとする。ただし、定款によって、その任期を選任後二年以内に終了する事業年度のうち最終のものに関する定時社員総会の終結の時までとすることを限度として短縮することを妨げない。

(評議員の任期)

第174条 評議員の任期は、選任後四年以内に終了する事業年度のうち最終のものに関する定時評議員会の終結の時までとする。ただし、定款によって、その任期を選任後六年以内に終了する事業年度のうち最終のものに関する定時評議員会の終結の時まで伸長することを妨げない。

定款で役員は社員に限る旨規定することは可能でしょうか。さらに、社員を一定年齢の者に限ることとし、社員資格を失えば役員は退任するという運用は可能ですか。

答

1 一般社団法人の定款で、役員(理事と監事)の資格を原則として「社員に限る」と規定することは可能ですが、外部理事・外部監事に係る公益認定基準(公益法人認定法第5条第15号及び第16号)を満たすためには、定款の規定上も、理事及び監事のうち1名以上は社員以外の者から選任できるものである必要があります。

2 また、一般社団法人の定款で、「社員を一定年齢の者に限る」こととすることも可能です。さらに、社員である役員について、社員の資格を失った場合には役員の地位を失うこととすることも可能です。ただし、公益法人は、社員の資格の得喪に関して、当該法人の目的に照らし、不当に差別的な取扱いをする条件その他の不当な条件を付していないことが求められており(公益法人認定法第5条17号イ)、当該法人の目的、事業内容に照らして当該条件に合理的な関連性及び必要性があることが求められます(ガイドライン第3章第1(15)参照)。

理事会の決議方法について、「可否同数のときは、議長の決するところによる。」旨を定めることはできますか。

答

1 一般社団・財団法人法においては、特定の理事(評議員)にのみ2個の議決権を与えることとなるような定款の定めは無効と解され、また、仮に、当初の議決に議長が加わらないこととしている場合であっても、当初の議決において、議長たる理事(評議員)を除く出席理事(出席評議員)の過半数の賛成で決議が成立する旨を定めた場合には、一般社団・財団法人法に定められている決議要件を緩和するものとなり、無効であると考えられます(ガイドライン第4章第9(8)、一般社団・財団法人法第95条第1項、第189条第1項。)。

2 なお、可否同数の場合について特に定款で定めていなくても、採決に当たって、議長である理事(評議員)が自らの議決権の行使を一旦留保した上で、可否同数のときにその議決権を行使することは、基本的に問題ないと考えられます。

公益社団法人の代表理事を社員総会で社員が直接選挙することは可能ですか。

答

1 公益社団法人は理事会を設置している必要があるところ、

(1)代表理事は、理事会で選定及び解職することとされています(一般社団・財団法人法第90条第2項第3号及び第3項)。そのため、公益社団法人の代表理事は理事会で選定することが原則です。

(2)社員総会は、一般社団・財団法人法に規定する事項及び定款で定めた事項に限り、決議をすることができることとされており(一般社団・財団法人法第35条第2項)、その定款で定めることができる事項の内容については特に制限が設けられていません。そのため、理事会の決議事項を社員総会の決議事項とする旨の定款の定めを置くことも不可能ではないと考えられます。

2 しかし、一般社団・財団法人法が、代表理事を選定及び解職する権限を理事会に付与した趣旨は、理事会による代表理事の職務執行の監督権限(一般社団・財団法人法第90条第2項第2号等参照)の実効性を確保するためと考えられます。換言すれば、代表理事が違法・不当な行為をした場合において、理事会に代表理事を解職する権限が留保されることにより、理事会による代表理事の職務執行の監督権限が機能し、ガバナンスが確保されることになります。

3 こうしたことを踏まえると、代表理事の選定過程に社員総会を関与させる場合であっても、例えば、定款の定めにより、「理事会は、代表理事を選定及び解職する。この場合において、理事会は、社員総会の決議により代表理事候補者を選出し、理事会において当該候補者を選定する方法によることができる。」旨の定めを置くなど、理事会が最終的に責任を持って代表理事の選定及び解職をすることができる内容とすることが望ましいといえます(ガイドライン第4章第9(7)参照)。

(注)代表理事を複数置いていない場合には、代表理事を解職したときは、代わりの新しい代表理事を選定することとなります。

(参照条文:一般社団・財団法人法)

第35条(略)

2 前項の規定にかかわらず、理事会設置一般社団法人においては、社員総会は、この法律に規定する事項及び定款で定めた事項に限り、決議をすることができる。

3・4 (略)

第77条(略)

2 (略)

3 一般社団法人(理事会設置一般社団法人を除く。)は、定款、定款の定めに基づく理事の互選又は社員総会の決議によって、理事の中から代表理事を定めることができる。

第90条(略)

2 理事会は、次に掲げる職務を行う。

一(略)

二 理事の職務の執行の監督

三 代表理事の選定及び解職

3 理事会は、理事の中から代表理事を選定しなければならない。

法人設立後、公益認定申請を考えています。代表理事を複数置くことは可能ですか。

答

1 可能です。

2 公益法人においては、理事会の決議により、理事の中から代表理事を選定しなければならないこととされています(一般社団・財団法人法第90条第3項、第197条)。代表理事を置く場合、その員数については一般社団・財団法人法上は特段の規定はなく、定款で任意に定めることが可能です。

3 代表理事は、一般社団・財団法人の業務に関する一切の裁判上または裁判外の行為をすることができるなどの広範な権限を付与されており(一般社団・財団法人法第77条第4項、第197条)、この権限に内部的に制限を加えたとしても、取引の安全の観点から、これをもって善意の第三者に対抗することはできないこととされており(同条第5項)、また、一般社団法人は、代表理事がその職務を行うについて第三者に与えた損害を賠償する責を負うこととされていますので(一般社団・財団法人法第 78 条)、代表理事を複数置くときは、これらの点にも留意が必要です。

なお、定款で定めた代表理事の員数が欠けた場合には、任期の満了または辞任により退任した代表理事は、新たに選任された代表理事が就任するまで、なお代表理事としての権利義務を負うこととされています(一般社団・財団法人法第79条第1項)。

(参照条文:一般社団・財団法人法)

(一般社団法人の代表)

第77条(略)

2・3(略)

4 代表理事は、一般社団法人の業務に関する一切の裁判上又は裁判外の行為をする権限を有する。

5 前項の権限に加えた制限は、善意の第三者に対抗することができない。

(代表者の行為についての損害賠償責任)

第78条 一般社団法人は、代表理事その他の代表者がその職務を行うについて第三者に加えた損害を賠償する責任を負う。

(代表理事に欠員を生じた場合の措置)

第79条 代表理事が欠けた場合又は定款で定めた代表理事の員数が欠けた場合には、任期の満了又は辞任により退任した代表理事は、新たに選定された代表理事(次項の一時代表理事の職務を行うべき者を含む。)が就任するまで、なお代表理事としての権利義務を有する。

(理事会の権限)

第90条 (略)

2(略)

3 理事会は、理事の中から代表理事を選定しなければならない。

公益法人は会計監査人を設置しなければならないのでしょうか。

答

1 公益法人には、一般社団・財団法人以上に適正な財産の使用や会計処理が求められます。そのため、法は認定基準において、会計監査人を置くものであることを要求しています(公益法人認定法第5条第13号)。

2 しかしながら、会計監査人の設置が費用負担を伴うものであること等に鑑み、一定の基準に達しない法人については会計監査人の設置を義務付けないこととしています。具体的には、①収益の額が100億円未満、②費用及び損失の額の合計額が100億円未満、③負債の額が50億円未満、の全ての要件を充たす場合には会計監査人の設置は義務付けられません(公益法人認定令第6条)。

(注)負債の額が200億円を上回る場合には、一般社団・財団法人であっても会計監査人の設置が義務付けられています(一般社団・財団法人法第2条、第62条及び第171条)。

3 上記の基準により法令上会計監査人を置くことが義務付けられていない場合であっても、会計監査人を設置すれば、公益法人認定法第5条第2号により求められる経理的基礎の要件の情報開示の適正性を充たすことになります(ガイドライン第3章第1(2)参照)。

4 なお、会計監査人を設置するためには、実際にその選任を行う必要があることはもちろんですが、その前提として定款に会計監査人を置く旨を定めることが必要となります。公益認定を申請する場合には、定款の定めや具体的な会計監査人の選定についてもあらかじめ十分検討しておくことが必要です。

人格なき社団を法人の支部と位置づけ、本部と支部は別経理にしています。引き続き人格なき社団を支部と位置づけて公益認定を申請することはできますか。

答

1 公益認定は法人について行うものであり、そのための認定基準(公益法人認定法第5条各号)は法人全体に対して適用になり、認定の効果は法人全体に及びます。人格なき社団についても法人の一部として公益認定を受けるのであれば、人格なき社団を定款上、法人の支部と位置づけて申請する必要がありますが、その際には、支部の事業、経理は本部と一体のものとして、公益目的事業比率(同法第5条第8号)、使途不特定財産額の見込み(同条第9号)などを計算するとともに、各事業年度に係る計算書類(損益計算書及び貸借対照表)は法人全体のものを作成しなければなりません。したがって、例えば本部から支部への交付金は法人の事業費として計上することはできません。

2 また、法人は、個別の事業の内容や収支を明らかにする必要があり、支部の事業のうち、本部や他の支部と共通のものではなく、支部独自のものがある場合には、申請書や各事業年度の事業報告書においては当該事業を記載するとともに、計算書類の内訳において事業の収支を明らかにする必要があります。

3 なお、人格なき社団を定款上、支部と定めずに(=申請法人とは法人格を異にするものと位置づけて)公益認定を受けた場合に、当該支部は

① 「公益社団法人○○協会××支部」など、公益法人であると誤認されるおそれのある名称を用いることはできませんが(公益法人認定法第9条第4項)、

② 不正目的での名称使用(公益法人認定法第9条第5項)に該当しないことが確認可能な場合は、「○○協会××支部」など、法人の支部としての名称を名乗ることは可能です。

○公益法人認定法

(名称等)

第9条(略)

2~3(略)

4 公益社団法人又は公益財団法人でない者は、その名称又は商号中に、公益社団法人又は公益財団法人であると誤認されるおそれのある文字を用いてはならない。

5 何人も、不正の目的をもって、他の公益社団法人又は公益財団法人であると誤認されるおそれのある名称又は商号を使用してはならない。

6(略)

定款の定めにより、各支部において理事会から独立して事業を運営するため、支部に所属する会員のみによる選挙で支部の役員を選任し、支部毎に役員会を設置することはできますか。

答

1 一般社団・財団法人法では、法人のガバナンスを確保するため、法人の重要事項の意思決定、業務執行の決定、職務の執行を行う機関として、社員総会、評議員会、理事会、代表理事、業務執行理事などの機関を法定し、その構成員、招集手続、決議方法、権限、瑕疵ある決議の内容や手続の是正方法等についてそれぞれ詳細な規律を設けるとともに、機関相互の権限関係を規定することにより適正な法人運営がなされるよう図られています。

このようなことから、法人の運営に際し、法律に根拠のない任意の機関(会議体)を設けて運営する場合には、当該機関の名称、構成及び権限を明確にし、法律上の機関である社員総会、評議員会、理事会等の権限を奪うことのないように留意する必要があります(ガイドライン第4章第9(2)参照)。

2 一般社団・財団法人法の規定により社員総会(又は評議員会)の決議を必要とする事項について、理事、理事会その他の社員総会(又は評議員会)以外の機関が決定することができることを内容とする定款の定めは、その効力を有しないこととされており(一般社団・財団法人法第 35 条第4項、第 178条3項)、例えば、定款の定めにより(一般社団・財団法人法上の)役員に該当する支部長については、社員総会(又は評議員会)の決議により選任する必要があります。

3 財団法人及び理事会を設置している社団法人の業務執行の決定は、理事会が行うこととされており、このうち重要な使用人の選任及び解任などの重要な業務執行の決定については、理事に委任することができないこととされています(一般社団・財団法人法第 90 条第2項第1号、同条第4項)。

したがって、例えば、支部長が法人の役員ではなく「重要な使用人」に該当するときは、理事会において選任することとなります。

また、重要な業務執行の決定に該当しない業務執行の決定の場合であっても、定款の定めにより法律に根拠のない任意の機関を設けて決定させ、理事会が関与できないこととして、理事会の権限を奪うことは許されません。

4 なお、社員総会(又は評議員会)が役員を選任するに当たって、又は理事会が重要な使用人を選任するに当たって、支部の会員の意見を参考にすることができる旨を定款等で定めることは可能です(ガイドライン第4章第9(5)参照)。

(参照条文:一般社団・財団法人法)

第35条(略)

2・3 (略)

4 この法律の規定により社員総会の決議を必要とする事項について、理事、理事会その他の社員総会以外の機関が決定することができることを内容とする定款の定めは、その効力を有しない。

第 90 条(略)

2 理事会は、次に掲げる職務を行う。

一 理事会設置一般社団法人の業務執行の決定

二・三 (略)

3 (略)

4 理事会は、次に掲げる事項その他の重要な業務執行の決定を理事に委任することができない。

一 重要な財産の処分及び譲受け

二 多額の借財

三 重要な使用人の選任及び解任

四 従たる事務所その他の重要な組織の設置、変更及び廃止

五 理事の職務の執行が法令及び定款に適合することを確保するための体制その他一般社団法人の業務の適正を確保するために必要なものとして法務省令で定める体制の整備

六 第百十四条第一項の規定による定款の定めに基づく第百十一条第一項の責任の免除

5(略)

第178条(略)

2(略)

3 この法律の規定により評議員会の決議を必要とする事項について、理事、理事会その他の評議員会以外の機関が決定することができることを内容とする定款の定めは、その効力を有しない。

公益法人の残余財産の帰属先を複数の公益法人に定めることはできますか。

答

1 公益法人の残余財産の帰属先は、法令で適格な者を定めていますが(公益法人認定法第5条第20号及び第21号、公益法人認定令第9条)、適格と定められた者に属する限り、具体的な帰属先が単数である必要はなく、複数指定することが可能です。

2 その法人と類似の事業を目的とする公益法人は財産帰属先として適格であると定められていることから、類似事業を目的とする公益法人であれば、複数を定めることは差し支えありません。

一般社団・財団法人を新たに設立して公益法人の残余財産の帰属先として指定することはできますか。

答

1 公益法人が清算をする場合の残余財産は、引き続き公益的な活動に使用される必要があり、法令で一定の要件を満たす公益的な活動を行う者を帰属先とするよう定めています(公益法人認定法第5条第20号及び第21号、公益法人認定法施行令第9条)。

2 一般社団・財団法人はその行う事業に格別の制限がなく、法令や公序良俗に反しない限り、あらゆる事業を目的とすることが可能です。したがって、残余財産の帰属先として適格な者を定める公益法人認定法施行令第9条第3項イの「主たる目的が公益に関する事業を行うものであることが法令で定められている」という要件は満たさないことから、一般社団・財団法人を帰属先として指定することはできません。

理事、監事、評議員の補欠をあらかじめ選任しておくことは認められますか。

答

1 理事及び監事については、欠員が生じた場合に備えて補欠を選任しておくことができます(一般社団・財団法人法第63条第2項(第177条において準用する場合を含む。))。評議員についても、定款でその方法について定めを設けることによって(一般社団・財団法人法第153条第1項第8号参照)補欠を選任しておくことが可能と考えられます。

2 なお、その際、二人以上の「補欠の役員」を選任するときは、「補欠の役員」相互間の優先順位なども併せて決定しなければならないこととされています(一般社団・財団法人法施行規則第12条第2項第3号、第61条。「補欠の評議員」を二人以上選任しておくときも、補欠の評議員相互間の優先順位などを併せて決定しておくこととなるでしょう。)。

(補足)「補欠」については、一般社団・財団法人法第67条第2項及び第174条第2項において、定款によって任期を前任者の残存任期の満了する時までとすることができることとされていますが、この場合の「補欠」には、上記のように前任者の任期中に補欠者をあらかじめ選任しておく場合だけでなく、前任者が(任期の満了前に)退任した後に、補欠者を選任する場合も該当しうると解されます。

(参照条文:一般社団・財団法人法)

第63条 役員(理事及び監事をいう。以下この款において同じ。)及び会計監査人は、社員総会の決議によって選任する。

2 前項の決議をする場合には、法務省令で定めるところにより、役員が欠けた場合又はこの法律若しくは定款で定めた役員の員数を欠くこととなるときに備えて補欠の役員を選任することができる。

第67条 監事の任期は、選任後四年以内に終了する事業年度のうち最終のものに関する定時社員総会の終結の時までとする。ただし、定款によって、その任期を選任後二年以内に終了する事業年度のうち最終のものに関する定時社員総会の終結の時までとすることを限度として短縮することを妨げない。

2 前項の規定は、定款によって、任期の満了前に退任した監事の補欠として選任された監事の任期を退任した監事の任期の満了する時までとすることを妨げない。

3 前二項の規定にかかわらず、監事を置く旨の定款の定めを廃止する定款の変更をした場合には、監事の任期は、当該定款の変更の効力が生じた時に満了する。

第174条 評議員の任期は、選任後四年以内に終了する事業年度のうち最終のものに関する定時評議員会の終結の時までとする。ただし、定款によって、その任期を選任後六年以内に終了する事業年度のうち最終のものに関する定時評議員会の終結の時まで伸長することを妨げない。

2 前項の規定は、定款によって、任期の満了前に退任した評議員の補欠として選任された評議員の任期を退任した評議員の任期の満了する時までとすることを妨げない。

(参照条文:一般社団・財団法人法施行規則)

第12条 法第 63 条第2項の規定による補欠の役員(同条第1項に規定する役員をいう。以下この条において同じ。)の選任については、この条の定めるところによる。

2 法第63条第2項に規定する決議により補欠の役員を選任する場合には、次に掲げる事項も併せて決定しなければならない。

一 当該候補者が補欠の役員である旨

二 当該候補者を一人又は二人以上の特定の役員の補欠の役員として選任するときは、その旨及び当該特定の役員の氏名

三 同一の役員(二人以上の役員の補欠として選任した場合にあっては、当該二人以上の役員)につき二人以上の補欠の役員を選任するときは、当該補欠の役員相互間の優先順位

四 補欠の役員について、就任前にその選任の取消しを行う場合があるときは、その旨及び取消しを行うための手続

3 補欠の役員の選任に係る決議が効力を有する期間は、定款に別段の定めがある場合を除き、当該決議後最初に開催する定時社員総会の開始の時までとする。ただし、社員総会の決議によってその期間を短縮することを妨げない。

第61条 第12条の規定は、法第177条において準用する法第 63 条第2項の規定により法務省令で定めるべき事項について準用する。この場合において、第12条第3項中「社員総会」とあるのは「評議員会」と読み替えるものとする。

公益法人の監事はどのような人がふさわしいですか。監事として選任する人は誰でもいいのですか。

答

1 監事は、理事の職務の執行を監査し、理事が作成した計算書類及び事業報告並びにこれらの附属明細書を監査するとともに、その職務の遂行のため、いつでも、理事及び使用人に対し事業の報告を求め、法人の業務及び財産の状況を調査することができるなどの広範な権限を与えられており(一般社団・財団法人法第 99条、第124条第1項(第197条及び第199条において準用する場合を含む。))、法人の運営が適正に行われるための重要な役割を担っています。

また、このような重要な役割を担う監事が、その権限を有効かつ適切に行使して職務を遂行するため、重要な業務執行の決定が行われ、代表理事や業務執行理事から法人の業務執行の状況が報告される理事会にも監事が出席し、必要があると認めるときは意見を述べなければならないこととされています(一般社団・財団法人法第101条第1項)。

監事がこれらの職務を怠れば、善管注意義務違反(一般社団・財団法人法第64条、第172条。民法第644条)となり、任務懈怠により法人(一般社団・財団法人法第111条)又は第三者(一般社団・財団法人法第117条)に損害が発生すれば、理事らと共に連帯して損害を賠償する義務を負います(一般社団・財団法人法第118条)。

2 このように、監事は法人の役員として、法人の運営が適正に行われるための重要な職責を担うため、監事として選任する者としては、以下の条件のいずれかを充たす者が望ましいといえます。

ⅰ 法人の業務運営に一定の知見を有し、業務監査能力を備えている。

ⅱ 会計制度に一定の知見を有し、計算書類の監査能力を備えている。

ⅲ 関係法令に一定の知見を有し、理事(会)の職務の執行(決定)等が法令に違反しないよう監視できる能力を備えている。

上記の各分野について一定の知見を有する監事が1名で足りない場合には、複数名の監事を選任することにより、各分野ごとに一定の知見を有した者が監事の中に少なくとも1名はいるという状態が最も望ましい状態といえます(注)。

なお、一般社団・財団法人法、公益法人認定法それぞれに、監事の欠格事由が規定されています(一般社団・財団法人法第65条第1項、第2項、公益法人認定法第6条第1号)。

3 公益法人については、監事(監事が2人以上ある場合にあっては、監事のうち1人以上)に法人外部の人材を選任することが必要とされています(問Ⅱ-2-①及び④参照)。

(注)公益法人にあっては、公益認定の基準の1つとして、公益目的事業を行うのに必要な経理的基礎を有することが挙げられており(公益法人認定法第5条第2号)、これは、①財政基盤の明確化、②経理処理、財産管理の適正性、③情報開示の適正性により判断することとされています。このうち、情報開示の適正性については、外部監査をうけていない法人であって、費用及び損失の額又は収益の額が1億円以上の法人については監事(2人以上の場合は少なくとも1名)を公認会計士又は税理士が務めるもの、当該額が1億円未満の法人については営利又は非営利法人の経理事務を例えば 5年以上従事した者等が監事を務めることが確認された場合は、適切に情報開示が行われるものとして取り扱うこととされています(公益認定等に関する運用について(公益認定ガイドライン)第3章第1(2)ウ参照)。このルールは法人に義務づけたものではありませんが、各法人にあってはこの趣旨を踏まえ、経理事務に精通した者を監事とすることが望ましいと考えます

(参照条文:一般社団・財団法人法)

第64条 一般社団法人と役員及び会計監査人との関係は、委任に関する規定に従う。

第65条 次に掲げる者は、役員となることができない。

一 法人

二 削除

三 この法律若しくは会社法(平成17年法律第86号)の規定に違反し、又は民事再生法(平成11年法律第225号)第255条、第256条、第258条から第260条まで若しくは第262条の罪、外国倒産処理手続の承認援助に関する法律(平成12年法律第129号)第65条、第66条、第68条若しくは第69条の罪、会社更生法(平成14年法律第154号)第266条、第267条、第269条から第271条まで若しくは第273条の罪若しくは破産法(平成16年法律第75号)第265条、第266条、第268条から第272条まで若しくは第274条の罪を犯し、刑に処せられ、その執行を終わり、又はその執行を受けることがなくなった日から2年を経過しない者

四 前号に規定する法律の規定以外の法令の規定に違反し、禁錮以上の刑に処せられ、その執行を終わるまで又はその執行を受けることがなくなるまでの者(刑の執行猶予中の者を除く。)

2 監事は、一般社団法人又はその子法人の理事又は使用人を兼ねることができない。

3(略)

第99条 監事は、理事の職務の執行を監査する。この場合において、監事は、法務省令で定めるところにより、監査報告を作成しなければならない。

2 監事は、いつでも、理事及び使用人に対して事業の報告を求め、又は監事設置一般社団法人の業務及び財産の状況の調査をすることができる。

第101条 監事は、理事会に出席し、必要があると認めるときは、意見を述べなければならない。

第111条 理事、監事又は会計監査人(以下この節及び第 301 条第2項第 11 号において「役員等」という。)は、その任務を怠ったときは、一般社団法人に対し、これによって生じた損害を賠償する責任を負う。

2・3 (略)

第117条 役員等がその職務を行うについて悪意又は重大な過失があったときは、当該役員等は、これによって第三者に生じた損害を賠償する責任を負う。

2 次の各号に掲げる者が、当該各号に定める行為をしたときも、前項と同様とする。ただし、その者が当該行為をすることについて注意を怠らなかったことを証明したときは、この限りでない。

一(略)

二 監事 監査報告に記載し、又は記録すべき重要な事項についての虚偽の記載又は記録

三(略)

第124条 監事設置一般社団法人においては、前条第2項の計算書類及び事業報告並びにこれらの附属明細書は、法務省令で定めるところにより、監事の監査を受けなければならない。

2 前項の規定にかかわらず、会計監査人設置一般社団法人においては、次の各号に掲げるものは、法務省令で定めるところにより、当該各号に定める者の監査を受けなければならない。

一 前条第2項の計算書類及びその附属明細書 監事及び会計監査人

二 前条第2項の事業報告及びその附属明細書 監事

3 理事会設置一般社団法人においては、第一項又は前項の監査を受けた計算書類及び事業報告並びにこれらの附属明細書は、理事会の承認を受けなければならない。

第172条 一般財団法人と評議員、理事、監事及び会計監査人との関係は、委任に関する規定に従う。

(参照条文:公益法人認定法)

第5条 行政庁は、前条の認定(以下「公益認定」という。)の申請をした一般社団法人又は一般財団法人が次に掲げる基準に適合すると認めるときは、当該法人について公益認定をするものとする。

一(略)

二 公益目的事業を行うのに必要な経理的基礎及び技術的能力を有するものであること。

(以下略)

第6条 前条の規定にかかわらず、次のいずれかに該当する一般社団法人又は一般財団法人は、公益認定を受けることができない。

一 その理事、監事及び評議員のうちに、次のいずれかに該当する者があるもの

イ 公益法人が第 29 条第1項又は第2項の規定により公益認定を取り消された場合において、その取消しの原因となった事実があった日以前一年内に当該公益法人の業務を行う理事であった者でその取消しの日から五年を経過しないもの

ロ この法律、一般社団法人及び一般財団法人に関する法律(平成18年法律第48号。以下「一般社団・財団法人法」という。)若しくは暴力団員による不当な行為の防止等に関する法律(平成3年法律第77号)の規定(同法第31条第7項の規定を除く。)に違反したことにより、若しくは刑法(明治40年法律第45号)第204条、第206条、第208条、第208条の3第1項、第222条若しくは第247条の罪若しくは暴力行為等処罰に関する法律(大正15年法律第60号)第1条、第2条若しくは第3条の罪を犯したことにより、又は国税若しくは地方税に関する法律中偽りその他不正の行為により国税若しくは地方税を免れ、納付せず、若しくはこれらの税の還付を受け、若しくはこれらの違反行為をしようとすることに関する罪を定めた規定に違反したことにより、罰金の刑に処せられ、その執行を終わり、又は執行を受けることがなくなった日から五年を経過しない者

ハ 禁錮以上の刑に処せられ、その刑の執行を終わり、又は刑の執行を受けることがなくなった日から五年を経過しない者

ニ 暴力団員による不当な行為の防止等に関する法律第2条第6号に規定する暴力団員(以下この号において「暴力団員」という。)又は暴力団員でなくなった日から五年を経過しない者(第6号において「暴力団員等」という。)(理事等の説明義

二~六 (略)

民法第644条 受任者は、委任の本旨に従い、善良な管理者の注意をもって、委任事務を処理する義務を負う。

特別利害関係にある役員の3分の1規定や、理事と監事の特別利害関係の排除に関する規定について、法人内部ではどのようなことに注意して確認をしたらよいでしょうか。

答

1 特別利害関係にある役員の3分の1規定、理事と監事の特別利害関係の排除に関する規定における「特別な利害関係」とは、

① 理事又は監事と婚姻の届出をしていないが事実上婚姻関係と同様の事情にある者、

② 理事又は監事の使用人、

③ 理事又は監事から受ける金銭その他の財産によって生計を維持しているもの、

④ ②又は③に該当する者の配偶者、

⑤ ①から③に該当する者の三親等内の親族であって、これらの者と生計を一にするもの

に該当する関係であり、行政庁は、法人から提出される「確認書」により、法人がその基準を満たしていることを確認します。

2 理事又は監事の選任に際して法人内部で役員(候補者)に確認を行う場合は、各役員(候補者)のプライバシーの観点から、各規定の規制対象となる者(相手)を申告させるのみとし、その者がどの事項(配偶者、使用人、事実婚の相手等)に該当するのかなど、当該役員(候補者)の意思に反して、必要以上の情報を収集することがないようにしてください。また、確認の際に知り得た情報については、第三者に漏洩することがなきよう適正な管理に留意してください。

3 また、「婚姻の届出をしていないが事実上婚姻関係と同様の事情にある者」には、「同性パートナー」も含まれます。そのため、法人内部での確認の仕方によっては、自らの性的指向を強制的に開示させることにつながったり、本人以外の第三者によってその者の性的指向が明らかにされてしまったりするなどのプライバシーに関わる問題が起こりうることに留意してください。

4 なお、関係者からの通報等により、在籍している公益法人の理事等が、認定基準に抵触していることが判明した場合の対応方針については、所管の行政庁にご相談ください。

(参照条文:公益認定法第5条第10号及び第12号)

(公益認定の基準)

第五条 行政庁は、前条の認定(以下「公益認定」という。)の申請をした一般社団法人又は一般財団法人が次に掲げる基準に適合すると認めるときは、当該法人について公益認定をするものとする。

一~九 (略)

十 各理事について、当該理事及び当該理事と特別利害関係(一方の者が他方の者の配偶者又は三親等以内の親族である関係その他特別な利害関係として政令で定めるものをいう。第十二号において同じ。)にある理事の合計数が理事の総数の三分の一を超えないものであること。監事についても、同様とする。

十一 (略)

十二 各理事について、監事(監事が二人以上ある場合にあっては、各監事)と特別利害関係を有しないものであること。

十三~二十一 (略)

(参照条文:公益認定令第4条)

(特別な利害関係)

第四条 法第五条第十号の政令で定める特別な利害関係は、一方の者と他方の者との間において、当該他方の者が次に掲げる者に該当する関係とする。

一 当該一方の者と婚姻の届出をしていないが事実上婚姻関係と同様の事情にある者

二 当該一方の者の使用人

三 前二号に掲げる者以外の者であって、当該一方の者から受ける金銭その他の財産によって生計を維持しているもの

四 前二号に掲げる者の配偶者

五 第一号から第三号までに掲げる者の三親等内の親族であって、これらの者と生計を一にするもの

「他の同一の団体」には権利能力なき社団は含まれるのでしょうか、またその範囲はどのように考えたらいいのでしょうか。

答

1 「他の同一の団体」の対象となる団体は、法人格の有無を問わないため、権利能力なき社団もこれに含まれます。

2 この権利能力なき社団かどうかは、①団体としての組織をそなえ、②多数決の原理が行われ、③構成員の変更にもかかわらず団体そのものが存続し、④その組織によって代表の方法、総会の運営、財産の管理その他団体としての主要な点が確定している(最判昭和39年10月15日参照)という基準に該当するかどうかで判断されます。

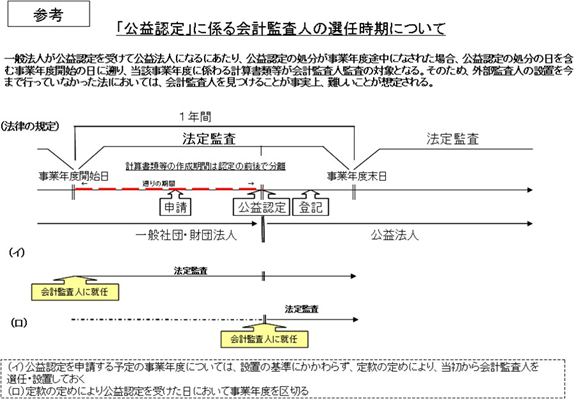

公益認定を受けて公益法人として活動したいと考えていますが、会計監査人は認定を受けたら直ちに設置しなければならないのでしょうか。

答

1 公益法人は、一定の除外要件に該当する場合を除き、会計監査人を置くことが義務付けられており、一般社団・財団法人が認定を受ける場合には、公益認定を受けた日から会計監査人を置くことが必要となります。

2 また、法人が定款によって認定を受けた日の前日で事業年度を区切る場合を除き、監査対象となる期間は公益認定を受けた日の属する事業年度の開始日に遡ることとなります。監査対象年度の途中で会計監査人を選任することは、実際上は相当困難と思われます。法人が定款によって事業年度を区切ることとした場合でも、監査対象となる事業年度は通常の事業年度の途中から始まることになるため、実際の会計監査人の選任は難しくなるおそれがあります。

3 したがって、公益認定を受けようとする場合には、申請を行う予定の事業年度の当初から定款の定めにより会計監査人を設置、選任しておくこと等により、法令に違反することとならないよう十分検討しておくことが必要です。

外部理事・外部監事を導入する趣旨は何ですか。

答

公益法人が適正に運営されるためには、理事会(理事)による職務執行の監督、監事による職務執行の監査等を通じたけん制機能が発揮されることが不可欠であり、理事会や監事がその機能を発揮する上で、法人外部からの視点を取り入れることが重要であることから、理事及び監事の各一人以上は、法人外部の人材を選任することを公益認定の基準とするものです(ガイドライン第3章第1(14)参照)。

外部理事・外部監事の選任のポイントは何ですか。

答

外部理事・外部監事の選任に当たっては、法令で定められた要件(問Ⅱ―2―③~問Ⅱ―2―⑯参照)を満たす方を選任する必要があります。その上で、外部理事・外部監事を導入する趣旨(問Ⅱ―2―①)を踏まえて、外部理事・外部監事の役割を適切に発揮することができる者として、どのような方がふさわしいか、それぞれの法人で自律的に判断して選任することが望まれます。

外部理事にはどのような者がなることができますか。

答

外部理事は次の全てを満たす者がなることができます。

① 当該法人又はその子法人の業務執行理事又は使用人ではなく、かつ、その就任前10年間に当該法人又は子法人の業務執行理事又は使用人であったことがない者(公益法人認定法第5条第15号)

②-1 公益社団法人である場合はその社員でない者(公益法人認定規則第4条第1号)

-2 社員が法人である場合は、その役員又は使用人でない者(同条第3号)

③-1 公益財団法人である場合は、その設立者でない者(同条第2号)

-2 設立者が法人である場合は、当該法人又はその子法人の役員又は使用人でない者(同条第4号)

外部監事にはどのような者がなることができますか。

答

外部監事は次の全てを満たす者がなることができます。

外部監事については、外部理事と比較して更に外部性を求めることとしており、業務執行理事以外の理事及び理事であった者についても、外部監事にはなれないこととしています。

① 当該法人又はその子法人の理事又は使用人ではなく、かつ、その就任前10年間に当該法人又は子法人の理事又は使用人であったことがない者(公益法人認定法第5条第16号)

②-1 公益社団法人である場合はその社員でない者(公益法人認定規則第5条第1号)

-2 社員が法人である場合は、その役員又は使用人でない者(同条第3号)

③-1 公益財団法人である場合は、その設立者でない者(同条第2号)

-2 設立者が法人である場合は、当該法人又はその子法人の役員又は使用人でない者(同条第4号)

業務執行理事とはどのような理事のことを指しますか。

答

業務執行理事とは、①代表理事、②代表理事以外の理事であって理事会の決議によって一般社団法人の業務を執行する理事として選定されたもの(一般社団・財団法人法第91条第1項第2号及び第197条)及び③当該一般社団法人の業務を執行したその他の理事(個別の委任により業務を執行した理事)をいいます(ガイドライン第3章第1(14)参照)。

現在就任している業務執行理事以外の理事は、外部理事になることができますか。

答

業務執行理事以外の理事は、外部理事の要件を満たしていれば、外部理事になることができます。

使用人とはどのような者のことを指しますか。

答

使用人とは、一般的に法人と雇用契約を結んでいたり、指揮命令系統に入っていたりする者をいいます。

顧問弁護士や公認会計士は外部理事・外部監事になることができますか。

答

法人と顧問等との個別の契約内容等に照らして御判断いただく必要がありますが、一般的に、使用人とは指揮命令系統に入っている者を指すと考えられ、第三者的な立場である場合は、使用人とは見なされないと考えられます。

全国組織等の下部組織として一般法人や公益法人があり、下部組織の役員等関係者が上部組織の理事又は監事であった場合、当該理事又は監事は外部理事・外部監事になることができますか。

答

下部組織が全国組織等の社員や子法人(一般社団・財団法人法第2条第4号の子法人をいいます。)でない場合、他の外部理事・外部監事の要件も満たしていれば、当該理事又は監事は全国組織等の外部理事・外部監事になることができます。

会員から社員を選任するいわゆる代議員制を採用する公益社団法人の場合、社員でない会員は外部理事・外部監事になることができますか。

答

外部理事・外部監事になれない「社員」とは、一般社団・財団法人法上の社員を指します。定款に定める社員以外の会員については、外部理事・外部監事になることができます(ガイドライン第3章第1(14)参照)。

社員は外部理事・外部監事になれないとのことですが、社員をやめれば外部理事・外部監事になることができますか。

答

外部理事・外部監事の就任時及び在任中に社員ではなく、他の外部理事・外部監事の要件も満たしていれば、外部理事・外部監事になることができます。

社員が法人である場合、当該法人の役員は外部理事・外部監事になることができませんが、法人格を有していない団体(権利能力なき社団)が社員である場合、当該団体の役員は外部理事・外部監事になることができますか。

答

法人には権利能力なき社団は含まれません。権利能力なき社団が社員である場合、当該団体の役員は外部理事・外部監事になることができます。

設立者は公益財団法人の外部理事・外部監事になることができないとのことですが、設立者とはどのような者のことを指しますか。

答

設立者とは、一般社団・財団法人法第153条の規定に基づき定款に記載のある設立者を指します(ガイドライン第3章第1(14)参照)。

旧民法下で設立された法人で、定款に設立者の記載がないのですが、外部理事・外部監事になれない設立者を具体的に特定する必要がありますか。

答

対象の一般財団法人が、旧民法第34条の規定に基づき設立された法人で、行政庁の認定を受けた公益法人等である場合は、旧民法下における設立者について定款に記載がなく、その他の資料等からも遡って確認ができない等の事情があれば、設立者を特定することは要しません(ガイドライン第3章第1(14)参照)。

一般財団法人の設立者は外部理事・外部監事に選任することはできないとありますが、複数人で協力して一般財団法人を設立した場合、全員が設立者となりますか。

答

設立者として、定款に複数名の氏名が記載されていれば、記載の全員が設立者となります(ガイドライン第3章第1(14)参照)。

「社員(設立者)が法人の場合、その役員・使用人でない者」との外部理事・外部監事の要件については、公益社団法人(財団法人)の社員(設立者)が地方公共団体であった場合にも適用されるのでしょうか。

答

地方公共団体は法人であり、その役員・使用人も外部理事・外部監事になることができません。役員とは、「理事、監事、取締役、会計参与、監査役、執行役その他これらに準ずる者」(公益法人認定規則第1条第3項第2号イ)との定義に基づき判断します。すなわち、これらの役職が、他人の指揮監督下に置かれず、法人の業務を執行し、若しくは法人の業務の執行に係る決定又は現に行われる業務執行に対して意見することができるなど、当該法人の業務執行に関して強力な権限を有している者と考えられることから、地方公共団体の知事や市町村長はこれらに準ずる者として役員に当たるものと考えられます。他方、地方議会の議員は、一般に監事等が行うような理事等の業務執行に係る不正行為に対して予防的に監査を行う権限は有しておらず、役員に準ずるものとは認められません。

また、地方公共団体の使用人については、私法人における使用人の考え方(問Ⅱ―2―⑦)と同様、行政事務において、役員(知事・市町村長)から指揮命令を受ける者を指します。この場合、専門的な知見を基に独立した立場で地方公共団体の事務の調査、助言等を行うことを公務とする者(審議会委員など)や、知事等の指揮命令が及ばない行政委員会が管理する者(警察官、教員など)は、使用人とは考えられません。

外部理事・外部監事選任に伴い、定款を変更し、外部理事・外部監事の選任に関する規定を定款に記載する必要がありますか。

答

現在の定款で適切に選任ができない場合には必要となりますが、必ず定款変更の手続が必要となるものではありません。

外部理事・外部監事について、定款で役員は社員の中から選任するとしている場合には、当該条項を改正する必要がありますか。

答

定款に役員は社員から選任すると記載している場合には、当該条項の改正が必要になります(問Ⅰ―3―⑦参照)。

定款において「社員のうちから理事を選任する」と規定している場合、定時社員総会において、定款の変更と外部理事の選任とを同時に行うことはできますか。

答

定時社員総会において、まず、定款を変更し、変更後の定款に基づき外部理事を選定することは、一般的には可能です。

外部理事に関して適用除外は設けられていますか。

答

外部理事に関して、損益計算書の収益の額が3,000万円未満、かつ費用及び損失の額が3,000万円未満の法人について適用除外としています。なお、適用除外となる収益の額、費用及び損益の額は、公益事業のみではなく法人全体に関するものであり、公益目的事業だけでなく収益事業及び法人会計も含まれます。また、経常外収支も含まれます(公益法人認定令第7条、ガイドライン第3章第1(14)参照)。

外部理事の適用除外となる、収入の額、費用及び損失の額が3,000万円を超えないことの判定時期はいつですか。

答

最終事業年度の計算書類において基準を超えているかを判定する必要があります(公益法人認定令第7条)。

外部監事に関して適用除外は設けられていますか。

答

監事については、監事の法人内における役割の重要性に鑑み、適用除外規定は設けられていません(ガイドライン第3章第1(14)参照)。

外部理事・外部監事の導入時期はいつですか。

答

外部理事の設置について、令和6年改正法施行の際(令和7年4月1日)に現存する公益法人は、同法附則第5条第2項により、当該公益法人の全ての理事の任期が満了する日の翌日から当該規定が適用されることとなります。また、外部監事の設置についても、令和6年改正法施行の際(令和7年4月1日)に現存する公益法人は、同法附則第5条第3項により、当該公益法人の全ての監事の任期が満了する日の翌日から適用されることとなります。

令和7年3月末で現理事が任期満了となるため、3月の総会選挙で新たな理事を選任し令和7年4月1日に新理事が就任予定です。その場合、外部理事を4月1日時点で導入しなければならないですか。

答

令和6年改正法施行の際(令和7年4月1日)に現存する公益法人は、同法附則第5条第2項により、当該公益法人の全ての理事の任期が満了する日の翌日から当該規定が適用されることとなるため、4月1日に就任する理事の任期満了まで当該経過措置が適用されることとなります。

令和7年6月に役員(理事及び監事)全員の任期が満了し、役員を改選しなければならないのですが、その際、外部理事・外部監事を導入しなければならないですか。

答

外部理事の設置について、令和6年改正法施行の際(令和7年4月1日)に現存する公益法人は、同法附則第5条第2項により、当該公益法人の全ての理事の任期が満了する日の翌日から当該規定が適用されることとなります。また、外部監事の設置について、令和6年改正法施行の際(令和7年4月1日)に現存する公益法人は、同法附則第5条第3項により、当該公益法人の全ての監事の任期が満了する日の翌日から適用されることとなります。令和7年4月以降の社員総会・評議員会で理事又は監事の全てが改選される場合、その時点で基準に適合する必要があります。

定款変更が必要であったり、外部理事・外部監事の適任者を得られなかったりした場合など、外部理事・外部監事を導入すべき時期に認定基準を満たすことがかなわなかった場合は、監督措置を受けますか。

答

外部理事・外部監事を公益認定基準とした趣旨に鑑みれば、適切な者を選任することが重要であり、外部理事・外部監事の選任には一定の期間を要するものと考えられます。そのため、改正政令及び改正内閣府令の公布以降、遅滞なく、外部理事・外部監事の選任、定款等の準備を開始したにもかかわらず、外部理事・外部監事の設置を行うことができなかった場合については、選任に係る手続の状況や選任までの見通しなどについて行政庁から法人に説明を求めることとし、やむを得ず困難であると認められる場合には、基本的に本件に対する監督は行わないこととする旨をガイドラインで示しています(ガイドライン第3章第1(14)参照)。

今年度始めた事業の影響で、予想に反して外部理事の設置の基準を超えたのですが、定款の変更や外部理事の選任が間に合っていません。この場合も、監督措置を受けますか。

答

突発的に収益の額、費用及び損失の額が3,000万円以上となった法人等に直ちに外部理事を選任することや定款の改訂等を行うことは容易ではないところ、外部理事を公益認定基準とした趣旨に鑑みれば、適切な者を選任することが重要であり、外部理事の選任には一定の期間を要するものと考えられます。これらを踏まえ、外部理事の設置に係る監督については、法人に対し外部理事の選任に係る手続の状況や選任までの見通しなどについて説明を求めることとし、法人の置かれた状況や諸般の事情を考慮して行うこととする旨をガイドラインで示しています(ガイドライン第3章第1(14)参照)。

各理事・監事の任期が異なる法人において、その任期満了日が最も遅い者が当該任期の途中で退任し、定款の規定により補欠の理事・監事が残りの任期を引き継ぐ場合、経過措置を踏まえた外部理事・外部監事の導入時期はいつになりますか。

答

定款の規定に基づき、補欠の理事・監事が、任期満了日の最も遅い前任者の任期満了日までを任期として選任された場合、外部理事・監事の設置は、前任者の任期満了日の翌日から適用されます。例えば、監事2名(任期はそれぞれ令和7年6月、令和9年6月)のうち、令和9年6月を任期とする監事が令和7年6月に退任したとしても、定款の規定により補欠の監事が前任者の任期満了日(令和9年6月)までを任期として選任された場合、経過措置は令和9年6月まで適用されることになります。

移行法人も外部理事・外部監事を選任し、新基準に適合しなければならないですか。

答

外部理事・外部監事に関する新基準は、移行法人を含む一般社団・財団法人には適用されません。

外部理事・外部監事への報酬について、何らかの基準はありますか。現在、役員は無報酬としていますが、外部理事・外部監事には報酬を支給しなければならないですか。

答

外部理事・外部監事に対する報酬に関し、特段の定めはありません。法人の報酬規程に従っていただくこととなります。

外部理事・外部監事がその役割を果たすために、法人としてどのような取組が必要ですか。

答

外部理事・外部監事については、その役割を適切に発揮し得る者を選定するとともに、当該者がその機能を発揮できるよう法人として情報提供その他必要な支援を行うことが重要です。また、外部理事・外部監事の選任の方針や、外部理事・外部監事に対する支援等の取組みについては、事業報告(ガイドライン第5章第2(2)⑤参照)に「運営体制の充実を図るための取組」として記載することが考えられます(ガイドライン第3章第1(14)参照)。

社員総会(評議員会)で決議できる事項は、招集の際に理事会においてあらかじめ定めたものに限られるのですか。

答

1 公益社団法人は理事会を置いている必要があるところ(公益法人認定法第5条第17号ハ)、原則として、社員総会は、あらかじめ定められた「社員総会の目的である事項」(議題)以外の事項については、決議をすることができません。

2 ただし、議案については、このような制限はなく、あらかじめ定められた「社員総会の目的である事項」(議題)の範囲内であれば、社員が、社員総会の議場において、議案を提出することもできます(評議員会の場合も同様です。一般社団・財団法人法第44条、第49条第3項、第185条及び第189条第4項。)。

理事会、評議員会において代理人を出席させ、議決権を代理行使させることはできますか。また、理事会、評議員会において書面投票や電子投票をすることはできますか。

答

1 いずれもできません。理由は以下のとおりです。

2 理事は、その個人的な能力や資質に着目し、法人運営を委任されている者であることから(一般社団・財団法人法第64条、第172条第1項、民法第644条)、自ら理事会に出席し、議決権を行使することが求められます。また、理事会における協議と意見交換に参加していない者が、その情報を知る前に、事前に書面投票や電子投票を行うということは、責任ある議決権の行使とはなりません。したがって、理事会が開催された場合には、社員総会について認められているような、議決権の代理行使および書面又は電磁的方法による議決権の行使(一般社団・財団法人法第38条第1項第3号、第4号参照)は認められていません。

また、評議員についても、理事と同様、個人的な能力や資質に着目して委任を受けた者であり、評議員会が執行機関に対する牽制・監督を行う機関として十分にその機能を果たすためには、その運営につき、理事会と同様の規律に従うことが相当とされ、議決権の代理行使および書面又は電磁的方法による議決権の行使は認められていません。

3 もっとも、円滑な法人運営のため、一般社団・財団法人法においては、定款に定めを設けることにより、理事会の決議の目的である事項につき、理事全員が同意し、かつ、監事が異議を述べないときに限り、書面又は電磁的方法により決議することができるものとされています(一般社団・財団法人法第96条、第197条)。例えば、電子メールにより理事会決議を行う場合、メールにより議案の内容を理事と監事の全員に伝達し、事務方が理事全員から議案に同意する旨の電子メールを受け取り、監事に異議がないことを確認した上で、理事会決議の議事録を作成することにより手続きは完了します(もっとも、一堂に会した理事会とは異なるので、例えば、他人のなりすましによる議案への同意のメール送信のおそれを排除するため、後に無効とならないよう、同意表明が本人の意思に基づくものか電話などで確認しておくことも有効です。)。このような方法を活用することにより、すべての理事の意向に基づく理事会決議を、機動的に行うことが可能となります。

(参照条文:一般社団・財団法人法)

第64条 一般社団法人と役員及び会計監査人との関係は、委任に関する規定に従う。

第95条 理事会の決議は、議決に加わることができる理事の過半数(これを上回る割合を定款で定めた場合にあっては、その割合以上)が出席し、その過半数(これを上回る割合を定款で定めた場合にあっては、その割合以上)をもって行う。

第96条 理事会設置一般社団法人は、理事が理事会の決議の目的である事項について提案をした場合において、当該提案につき理事(当該事項について議決に加わることができるものに限る。)の全員が書面又は電磁的記録により同意の意思表示をしたとき(監事が当該提案について異議を述べたときを除く。)は、当該提案を可決する旨の理事会の決議があったものとみなす旨を定款で定めることができる。

第172条 一般財団法人と評議員、理事、監事及び会計監査人との関係は、委任に関する規定に従う。

第189条 評議員会の決議は、議決に加わることができる評議員の過半数(これを上回る割合を定款で定めた場合にあっては、その割合以上)が出席し、その過半数(これを上回る割合を定款で定めた場合にあっては、その割合以上)をもって行う。

民法第644条 受任者は、委任の本旨に従い、善良な管理者の注意をもって、委任事務を処理する義務を負う。

理事会、評議員会のWeb会議・テレビ会議での開催は認められますか。

答

1 出席者間の協議と意見交換が自由にでき、相手方の反応がよく分かるようになっている場合、すなわち、各出席者の音声や映像が即時に他の出席者に伝わり、適時的確な意見表明が互いにできる仕組みになっており、出席者が一堂に会するのと同等の相互に充分な議論を行うことができるという環境であれば、Web会議、テレビ会議、電話会議などの方法で理事会や評議員会を開催することも許容されると考えられます。

2 なお、理事会又は評議員会を行った場合は、議事録を作成することとされています(一般社団・財団法人法第95条第3項、第193条第1項)。例えば、Web会議で理事会又は評議員会を開催し法定の議事録を作成する場合には、Web会議システムを用いて理事会(評議員会)を開催した旨の記述や、Web会議システムにより、出席者の音声と映像が即時に他の出席者に伝わり、適時的確な意見表明が互いにできる仕組みとなっていることが確認されて、議案の審議に入った旨の記述をすることが考えられます(一般社団・財団法人法施行規則第15条第3項第1号かっこ書き及び第60条第3項第1号かっこ書き参照)。

(参照条文:一般社団・財団法人法)

(理事会の決議)

第95条 (略)

2 (略)

3 理事会の議事については、法務省令で定めるところにより、議事録を作成し、議事録が書面をもって作成されているときは、出席した理事(定款で議事録に署名し、又は記名押印しなければならない者を当該理事会に出席した代表理事とする旨の定めがある場合にあっては、当該代表理事)及び監事は、これに署名し、又は記名押印しなければならない。

(議事録)

第193条 評議員会の議事については、法務省令で定めるところにより、議事録を作成しなければならない。

(参照条文:一般社団・財団法人法施行規則)

(理事会の議事録)

第15条 (略)

2 (略)

3 理事会の議事録は、次に掲げる事項を内容とするものでなければならない。

一 理事会が開催された日時及び場所(当該場所に存しない理事、監事又は会計監査人が理事会に出席をした場合における当該出席の方法を含む。)

二~八 (略)

(評議員会の議事録)

第60条 (略)

2 (略)

3 評議員会の議事録は、次に掲げる事項を内容とするものでなければならない。

一 評議員会が開催された日時及び場所(当該場所に存しない理事、監事、会計監査人又は評議員が評議員会に出席をした場合における当該出席の方法を含む。)

二~七(略)

社員総会の決議の省略は、理事会や評議員会における決議の省略とどのように違うのですか。

答

決議の省略については、一般社団・財団法人法第58条第1項(社員総会)、同法第194条第1項(評議員会)、同法第96条及び第197条(理事会)に規定されており、相違点は次のようになります。

① 社員総会の決議を省略する場合には、利害関係を有する社員を含む社員 の同意が必要であるのに対して、評議員会又は理事会の決議を省略する場合には、利害関係のある評議員又は理事については同意の対象から除かれます。

② 理事会の決議を省略する場合には、定款にその旨の規定が必要とされるのに対して、社員総会又は評議員会の決議を省略する場合には、定款の規定がなくとも可能です。

③ 社員総会又は評議員会の決議を省略する場合には、社員又は評議員の同意のみで足りるのに対して、理事会の決議を省略する場合には、理事の同意に加えて監事が異議を述べないことが要件とされています。

(参照条文:一般社団・財団法人法)

第58条 理事又は社員が社員総会の目的である事項について提案をした場合において、当該提案につき社員の全員が書面又は電磁的記録により同意の意思表示をしたときは、当該提案を可決する旨の社員総会の決議があったものとみなす。

第96条 理事会設置一般社団法人は、理事が理事会の決議の目的である事項について提案をした場合において、当該提案につき理事(当該事項について議決に加わることができるものに限る。)の全員が書面又は電磁的記録により同意の意思表示をしたとき(監事が当該提案について異議を述べたときを除く。)は、当該提案を可決する旨の理事会の決議があったものとみなす旨を定款で定めることができる。

第194条 理事が評議員会の目的である事項について提案をした場合において、当該提案につき評議員(当該事項について議決に加わることができるものに限る。)の全員が書面又は電磁的記録により同意の意思表示をしたときは、当該提案を可決する旨の評議員会の決議があったものとみなす。

監事は理事会に出席しなければいけないのですか。

答

1 監事は理事会に出席し、必要があると認めるときは理事会で意見を述べなければならないこととされています(一般社団・財団法人法第101条第1項(第197条において準用する場合を含む。)。

2 監事の役割の重要性については、問Ⅱ-1-②記載の通りであるところ、 監事が、その権限を有効かつ適切に行使して職務を遂行するためには、重要な業務執行の決定が行われ、代表理事や業務執行理事から法人の業務執行の状況が報告される理事会に自らも出席し、法人の業務運営状況を把握して、法令・定款に違反する決議や著しく不当な決議等が行われるのを監視するとともに、監査を実効あるものにする必要があります。

そのため、監事は理事会に出席しなければならないこととするとともに、監事の出席の機会を担保するため、理事会を招集する際には、原則として会日から1週間前に、監事に対しても招集通知を発出しなければならないと定められています(一般社団・財団法人法第101条第1項、第94条第1項(第197条において準用する場合を含む。))。

3 仮に、入院などの正当な理由がないのに監事が理事会を欠席し、そのことにより理事の監督や監査が不十分になってしまい、これによって法人やその関係者が損害を受けた場合には、監事は、職務上の義務違反として損害賠償責任を負うこともあります(一般社団・財団法人法第111条第1項及び第117条第1項(第198条において準用する場合を含む。)。

(参照条文:一般社団・財団法人法)

第94条 理事会を招集する者は、理事会の日の一週間(これを下回る期間を定款で定めた場合にあっては、その期間)前までに、各理事及び各監事に対してその通知を発しなければならない。

第101条 監事は、理事会に出席し、必要があると認めるときは、意見を述べなければならない。

第111条 理事、監事又は会計監査人(以下この節及び第301条第2項第11号において「役員等」という。)は、その任務を怠ったときは、一般社団法人に対し、これによって生じた損害を賠償する責任を負う。

2・3 (略)

第117条 役員等がその職務を行うについて悪意又は重大な過失があったときは、当該役員等は、これによって第三者に生じた損害を賠償する責任を負う。

2 次の各号に掲げる者が、当該各号に定める行為をしたときも、前項と同様とする。ただし、その者が当該行為をすることについて注意を怠らなかったことを証明したときは、この限りでない。

一 (略)

二 監事 監査報告に記載し、又は記録すべき重要な事項についての虚偽の記載又は記録

三 (略)

代議員制をとる公益社団法人における会費の扱いはどうなりますか。

答

会員のうち一定の者(代議員)を社員とする定款の定めをおく公益社団法人においては、会員が支払う会費収入をどのような考え方で公益目的事業財産に組み入れるのかが問題となりえます。この場合において、代議員以外の会員が支払う会費を代議員が支払う会費と分けて考える理由がないことから、代議員が支払う会費と同様に、徴収にあたり目的を定めなければ半分が公益目的事業財産となり、目的を定めればそれに従うということになります(公益法人認定規則第41条第1号)。

報酬等支給基準は理事会で決定する必要がありますか。

答

1 公益法人の理事等の報酬等が、民間事業者の役員の報酬等や公益法人の経理の状況に照らし、不当に高額な場合には、法人の非営利性を潜脱するおそれがあり、適当ではありません。このため、理事等に対する報酬等が不当に高額なものとならないよう支給の基準を定めていることが公益認定の基準とされています(公益法人認定法第5条第14号、ガイドライン第3章第1(13)参照)。

2 この報酬等支給基準については、理事、監事に係る分については①社員総会又は評議員会で決定する方法と、②社員総会又は評議員会においては、報酬等の総額を定めることとし、支給基準は理事については理事会で、監事が複数いる場合は監事の協議によって決定する方法の2通りがあり得ます(一般社団・財団法人法第89条及び第105条)。理事会が自分たちの報酬等の額を自由に定めることによるお手盛りを防止する趣旨から理事会だけで自由に決定することはできませんが、社員総会又は評議員会において報酬等の総額を定めている場合には、具体的な金額の算定方法等に係る基準について理事会又は監事の協議で決定することは可能です。

3 一方、評議員は、理事及び理事会を監督・牽制する役割を担っており、監督される側である理事からの独立性を確保する必要があります。このため、評議員の報酬等の額は、定款で定めることとされており(一般社団・財団法人法第196条)、その支給基準についても、定款又は評議員会のいずれかで決定することになります。

監事の報酬等は、どのように決めればよいのでしょうか。

答

監事が、ガバナンス上の重要な役割(問Ⅱ-3-⑤参照)を適切に果たし

ていくためには、理事からの独立性を確保する必要があり、一般社団・財団法人法では、監事の報酬等について、定款の定め又は社員総会(評議員会)の決議によってその額を定めることとされています(一般社団・財団法人法第105条)。

具体的には、監事は、社員総会において、個人的な能力、資質等が信頼できるとの判断の下に選任されるものであり、その適正な報酬を確保する必要があることから、定款の定め又は社員総会(評議員会)の決議において、各監事の報酬等の具体的な金額を決定することが望ましいと考えられます。

なお、そのような定め方をせずに、次のような方法で監事の報酬等を定めることは許されないものと考えられますので注意が必要です。

① 監事の報酬等と理事の報酬等とを一括してその総額を定めること

② 監事の報酬等の総額のみを定め、各監事の報酬等は、理事(又は理事会)が決定すること

③ 各監事の報酬等の上限額等を定め、その範囲内で理事(又は理事会)が各監事の報酬等の具体的な金額を決定すること

(参照条文:一般社団・財団法人法)

第105条 監事の報酬等は、定款にその額を定めていないときは、社員総会の決議によって定める。

2 監事が二人以上ある場合において、各監事の報酬等について定款の定め又は社員総会の決議がないときは、当該報酬等は、前項の報酬等の範囲内において、監事の協議によって定める。

3 監事は、社員総会において、監事の報酬等について意見を述べることができる。

旧民法に基づき設立され、一般社団・財団法人に移行した法人が、その後、公益法人となることはできるのでしょうか。また、公益目的支出計画を実施中の法人(移行法人)である場合、公益目的支出計画はどうなるのでしょうか。

答

可能です。公益法人認定法に基づき、他の一般社団・財団法人と同じ手続で申請し、同じ基準で審査されます。また、移行法人の公益目的支出計画(整備法第119条)は、公益認定を受けた場合には、認定を受けた日にその実施が完了したものとみなされます(整備法第132条)。

一般社団・財団法人の設立の登記を行った直後に、公益法人の認定申請を行うことは可能でしょうか。

答

1 公益認定の申請は、一般社団・財団法人であれば、その設立の時期にかかわらず行うことが可能です(公益法人認定法第5条柱書)。もっとも、公益認定の申請の際には、法人の成立の日における貸借対照表や財産目録等の書類のほか、申請法人が一般社団・財団法人であることを行政庁において確認するために登記事項証明書を提出する必要がありますので(公益法人認定規則第7条第2項、第3項第1号)、少なくともこれらの書類を作成又は取得した後でないと公益社団・財団法人の認定申請を行うことはできません。

2 なお、上記のほか、認定申請には各種書類の提出が必要ですが(公益法人認定法第7条、公益法人認定規則第7条)、設立直後の法人が、事業の実績がないために申請に必要な書類の提出が困難となることはありません。

(注)登記事項証明書については、令和3年7月から、公益認定等総合情報システムが登記情報システムと連携し、電子的に登記情報を受け取ることが可能となったため、電子申請システムを利用している法人におかれては、登記事項証明書の添付に代えて、登記情報連携によって登記事項を提出いただくことも可能となります。

公益認定・変更認定を申請してから、どれ位の時間で認定を受けられるのでしょうか。

答

申請に係る書類が適切に作成されていることが前提ですが、行政手続法に基づく標準処理期間については、公益法人informationに公表しています。

内閣府が行政庁の場合には、公益認定申請の標準処理期間は4か月、変更認定申請の標準処理期間は40日となっています(ガイドライン第1章第3節第2参照)。

公益認定の申請先が内閣総理大臣か都道府県知事かは、どのようにして決まるのでしょうか。

答

1 所管の行政庁は法人及び行政庁の双方にとって外形的に判断できる基準が望ましいとの考えの下、公益法人認定法第3条の規定により決定されます。

2 具体的には、①2以上の都道府県の区域内に事務所を設置する公益法人、②公益目的事業を2以上の都道府県の区域内において行う旨を定款で定める公益法人は内閣総理大臣、それ以外の公益法人は、その事務所が所在する都道府県の知事が行政庁となります。公益目的事業を国内のほか海外でも実施する旨定款で定める公益法人は、内閣総理大臣が行政庁となります。

3 法人の事務所や事業を行う地理的範囲の意義については、ガイドライン第4章第1を御参照ください。

(参照条文:公益法人認定法)

第3条 この法律における行政庁は、次の各号に掲げる公益法人の区分に応じ、当該各号に定める内閣総理大臣又は都道府県知事とする。

一 次に掲げる公益法人 内閣総理大臣とする。

イ 二以上の都道府県の区域内に事務所を設置するもの

ロ 公益目的事業を二以上の都道府県の区域内において行う旨を定款で定めるもの

定款で公益目的事業の実施区域を定める場合には、どのように定めればいいのでしょうか。

答

1 公益法人制度では、2以上の都道府県の区域内において公益目的事業を実施することを定款で定める法人の申請先は内閣総理大臣とされています(公益法人認定法第3条1号ロ)。

2 法人が行う公益目的事業の実施区域についての定めは定款の必要的記載事項ではありませんが(一般社団・財団法人法第 11 条参照)(注)、上述のとおり定款上の事業の実施区域の定めによって申請先が異なってきますので、定款において明らかにしておくのが望ましいでしょう。

(注)定款の必要的記載事項とは、その全てを定款に記載しなければならない事項であり、一つでも記載を欠くと定款の効力が生じないというもの。

3 公益目的事業の実施区域の定め方の例としては、事業を定める部分において、「前条(前項)の事業は<例1:日本全国、例2:○○地方、例3:○○県、・・・及び○○県、例4:○○市、例5:本邦及び海外>において行うものとする。」といった記載が考えられます。

4 なお、定款上の記載にかかわらず、公益目的事業の実施の実態が伴わなかったり不明確であったりするときには、実態に応じた申請を指導することがありますので、ご承知置き下さい。また、事後的に、定款で定めた実施区域において事業を行っておらず、実施されないことが明白な状況が確認されれば、監督上の措置の対象となり得ます。ガイドライン第4章第1(2)を御参照ください。

公益認定の申請先が都道府県である場合、都道府県によって、異なる公益認定の判断が行われる可能性はないのでしょうか。

答

1 公益認定に当たっては、公益法人認定法の定める法定の認定要件の下で、ガイドラインという同一の審査基準が各行政庁によって採用されています。また、民間有識者から成る合議制の機関(国の場合は内閣府公益認定等委員会)が判断を行うという統一的な枠組みが採用されており、公益認定の判断が大きく異なることはないと考えています。

2 一方、各都道府県が行政庁として行う事務は、自治事務と整理されており、都道府県知事は、公益法人認定法令に従い、地域の実情等に応じた事務処理を行うこととなります。また、個々の事案の判断については、民間有識者から成る合議制の機関が事案の内容を審査し、その判断が尊重されることとなります。このような中、行政の判断にばらつきがあるとの指摘があることは否定できません。

3 そうした指摘も踏まえ、制度の運用に当たっては、国と都道府県の間で情報共有を図り、共通の考え方で運用が行われるよう取り組んでいます(ガイドライン第1章第4節参照)。

(参照条文:公益法人認定法)

第60条 内閣総理大臣は、この法律及びこれに基づく命令の規定による事務の実施に関して地域間の均衡を図るため特に必要があると認めるときは、都道府県知事に対し、第28条第1項の勧告若しくは同条第3項の規定による命令又は第29条第2項の規定による公益認定の取消その他の措置を行うことを指示することができる。

同様の事業を行っている同種類似の法人や、全国的な同系列の県単位法人で公益認定について異なる判断結果となることはおかしいのではないでしょうか。

答

1 都道府県による判断の違いについては、前問をご覧ください。

2 その上で、全国的に同系列の法人であったり、同様の事業を行っている法人であっても、具体的な活動方針や事業内容に違いがあることが通常ですし、また、各法人の財務状況や人的基盤等も違いがあることが通常です。さらに、その法人が活動している各地域の社会経済状況の違いから、それぞれの法人が担う当該地域における公益増進への意味合いや寄与度等にも違いがあり得ます。

各行政庁の合議制の機関は、個別事案について、法令と審査基準に従い、以上のような点を確認しつつ、具体的な審査を行い、判断をしていることについて、御理解いただきたいと思います。

公益認定・変更認定の申請後、公益認定等委員会で申請内容について直接説明できるのでしょうか。また、申請が認められなかった場合、直接公益認定等委員会から説明を聞くことは可能でしょうか。

答

1 公益認定等委員会における審査は、申請書類を基に行うことが原則です。また、申請書類に記載された事項が認定後の監督の前提になることから、所要の事項が申請書類の中で文書で整理されていることが、法人にとっても、委員会にとっても重要です。法人としての考えも申請書類の中で適切に説明いただきたいと考えます。しかし、申請書類で判断できないことについて、例えば委員会の指示により事務局が法人関係者から説明を伺うことも例外的にあり得ることは否定しません。

2 申請が認められなかった場合には、その理由を申請者に対し示すことになります(行政手続法第8条)が、公益認定等委員会から申請者に対して直接説明を行うことは、予定していません。

(参照条文)

公益法人認定法第47条 委員会は、その事務を処理するため必要があると認めるときは、関係行政機関の長、関係地方公共団体の長その他の関係者に対し、資料の提出、意見の開陳、説明その他の必要な協力を求めることができる。

行政手続法第8条 行政庁は、申請により求められた許認可等を拒否する処分をする場合は、申請者に対し、同時に、当該処分の理由を示さなければならない。(中略)

2 前項本文に規定する処分を書面でするときは、同項の理由は、書面により示さなければならない。

公益認定申請等の手続において、氏名の記載が必要な箇所がありますが、旧氏を使用することは認められているのでしょうか。

答

公益認定法令に基づく手続(各種申請・届出・定期提出書類の提出等)において、氏名の記載が必要な箇所については、旧氏を使用できます。基本的には旧氏単記の記載及び戸籍氏と旧氏の併記の記載のいずれも可能です。

なお、各手続中の「理事等の名簿」における旧氏の使用においては、法人登記同様、旧氏単記の記載ではなく、旧氏を併記する形で記載いただけます。記載に際しては、事前の登記が必要です。登記のために法務局へ提出した最新の本人確認証明書類と「理事等の名簿」における氏名の表記を完全に合致させるよう御留意ください。

登記簿に旧姓と新姓の両方を登載した者について、オフライン様式内の名簿のシートに記載する際に、「氏名(姓/名)」及び「フリガナ(姓/名)」欄内のそれぞれに、新姓の後ろに旧姓を()で記載することになります。

例:コウエキ(ナイカク) タロウ / 公益(内閣) 太郎

また、監査報告における会計監査人の旧氏の記載方法については、公認会計士が会計監査人を務める場合は、日本公認会計士協会の定める旧姓使用に関する細則に依るものと考えられます。

公益目的事業か否かは、どのように判断するのでしょうか。(○○事業は公益目的事業でしょうか。)

答

1 公益目的事業については、公益法人認定法第2条第4号に「学術、技芸、慈善その他の公益に関する別表各号に掲げる種類の事業であって、不特定かつ多数の者の利益の増進に寄与するものをいう。」と定義されています。

つまり、

A「学術、技芸、慈善その他の公益に関する別表各号に掲げる種類の事業」であって、

B「不特定かつ多数の者の利益の増進に寄与するもの」という構成をとっています。

2 公益目的事業に該当するか否かの判断については、有識者で構成される公益認定等委員会(都道府県にあっては、当該都道府県に置かれた合議制の機関)において判断することとなります。

公益目的事業に該当するか否かの判断に当たっての考え方は、ガイドライン第2章に記載しておりますので、参考にしてください。

(補足)別表各号については、単一の号に該当するとは限らず、複数の号に該当することがあり得る。

法人税法上の収益事業とされている事業は、全て公益目的事業とはならないのでしょうか。

答

1 公益目的事業か否かは、法人税法上の収益事業でない事業が公益目的事業であるということではなく、

A「学術、技芸、慈善その他の公益に関する別表各号に掲げる種類の事業」であって、

B「不特定かつ多数の者の利益の増進に寄与するもの」

かどうかについて、公益法人認定法に則り公益認定等委員会等において判断されるものです。

2 したがって、法人の行う事業が、法人税法において収益事業として列挙されている事業に該当する場合であっても、公益法人認定法における公益目的事業と認定されることもあり得ます。

(補足)なお、公益法人認定法には「収益事業等」という語が用いられていますが、これは「公益目的事業以外の事業」(公益法人認定法第5条第7号)の意味で用いられており、法人税法上の収益事業とは直接関係がありません。

(参照条文)公益法人認定法第2条第4号、第5条第7号、別表

(ガイドライン第2章第1節第1~第3、第2節参照)

行政機関から受託した事業(指定管理者含む)は、公益目的事業と認められますか。また、営利企業も参加する一般競争入札等を経て受託した事業は、公益目的事業と認められないですか。

答

1 行政機関からの受託事業であっても、単純な業務委託もあり、それだけで直ちに公益目的事業ということにはなりません。逆に、営利企業も参加する一般競争入札等を経ていても、一般競争入札等であることのみをもって直ちに公益目的事業としないということもありません。

2 行政機関からの受託か否かを問わず、営利企業と競合しているような事業の場合であっても、例えば、通常の営利企業では採算割れする等の理由で提供しないサービスのように、その法人の事業がなければ、社会的弱者等がサービスを利用することが困難となるような場合は、一般的に公益性が高いと考えられます。

3 公益目的事業か否かの判断については、問Ⅲ-2-①(公益目的事業か否かの判断①)を参照してください。

(参照条文)公益法人認定法第2条第4号、別表

(ガイドライン第2章第1節第1~第3、第2節参照)

(ガイドライン第2章第1節第1⑥)

(ガイドライン第2章第1節第3(2)参照)

調査報告書、学会誌等の発行が公益目的事業か否かは、どのように判断するのですか。

答

1 公益目的事業であるためには「認定法別表各号に掲げる事業であって」「不特定かつ多数の者の利益の増進に寄与するもの」である必要があります。発行物が、何らかの幹となる公益目的事業についての情報を普及するための手段として発行されるものであれば、当該発行も当該公益目的事業の一環と整理することが可能です。

2 幹となる公益目的事業には調査など様々なものがありますが、例えば、調査の場合であれば、ガイドライン第2章第2節第2「(6)調査、資料収集」を御参照ください。

3 また、学会誌の発行の場合には、例えば、論文の選考という事業が幹となる事業で、選考した論文を普及する手段として発行が行われることも考えられます。公益認定ガイドライン第2章第2節第2「(16)表彰、コンクール」も御参照ください。

(補足1)公益目的事業か否かの判断についての基本的事項については、問Ⅲ-2-①を御御参照ください。

(補足2)発行物によって広く情報が普及されることが望ましいが、その分野を専攻する研究者の大半で構成される法人における学会誌の発行が学術の振興に直接貢献すると考えられる場合、配布が社員に限定されていても、上記1の「普及」に当たるものと考えられる。

(参照条文)公益法人認定法第2条第4号、別表

(ガイドライン第2章第1節第1~第3、第2節参照)

施設の貸与事業を行っていますが、公益目的事業と認められますか。

答

1 施設の貸与を行っている場合には、①当該施設貸与の目的は何であり、その目的となる事業が別表のどの号の事業に該当するか、②上記①の目的に照らして合理的な活動への貸与か否か(貸与先のどのような活動のために貸与するか)という視点で整理いただくのが適当です。

なお、定款で定める法人の事業又は目的に根拠がない事業は公益目的事業と認められない場合がありますので、万一、現在の定款では公益目的での貸与が読み込めない場合、定款を変更するのが望ましいと思われますので、ご注意ください。

2 施設を効率的に利用する等の理由から公益目的以外で貸与することも多くあります。

この場合には、公益目的での貸与(公益目的事業)と公益目的以外での貸与(収益事業等)を区別した上で、費用及び収益を公益目的事業会計と収益事業等会計に計上してください。

公益目的事業会計に計上しうるのは、目的に照らして合理的な活動のための貸与であり、例えば、芸術振興を目的とした施設をオペラやクラシックのために貸与する場合などです。なお、必ずしも営利企業への貸与が排除されるわけではありません。

一方、収益事業等会計に計上するのが適当なのは、目的に照らして合理的とは言い難い活動のための貸与であり、例えば、芸術振興を目的とした施設を株主総会等のために貸与する場合などです。また、公益的な活動をしている法人に貸与する場合であっても当該法人の収益事業、共益事業等のために貸与する場合は、収益事業等会計に計上するのが適当です。

(補足1)ガイドライン第2章第2節第2「(11)施設の貸与」を御参照ください。

なお、費用としては、施設の維持管理に必要な経費として、減価償却費、光熱水道費、人件費等が挙げられます。これらの総費用を使用頻度等に応じて按分していただくこととなります。

(補足2)公益目的事業か否かの判断についての基本的事項については、問Ⅲ-2-①を御参照ください。

(参照条文)公益法人認定法第2条第4号、別表

(ガイドライン第2章第1節第1~第3、第2節参照)

社会福祉法人、学校法人、宗教法人等を支援する事業は、公益目的事業と認められますか。

答

1 社会福祉法人、学校法人、宗教法人等は、「学術、技芸、慈善、祭祀、宗教その他の公益を目的とする法人」(民法第33条第2項)について特別法の定めに基づく法人です。支援の態様にもよりますが、こうした法人の公益的な活動を支援しているということは、こうした法人の活動を通じて社会に公益を生み出していると考えられますので、支援の趣旨・目的、支援の概要、受益の機会、事業の合目的性の確保取組などを申請の際に説明していただくことになります。

2 ただし、こうした法人の収益事業、共益事業等を支援する場合は公益目的事業とはならないので、この場合は収益事業等として公益目的事業とは明確に区分してください。

(補足)公益目的事業か否かの判断についての基本的事項については、問Ⅲ-2-①を御参照ください。

(参照条文)民法第 33 条第2項、公益法人認定法第2条第4号、別表

(ガイドライン第2章第1節第1~第3、第2節参照)

特定地域に限定された事業は、不特定かつ多数の者の利益の増進に寄与するものと認められないのでしょうか。

答

1 不特定かつ多数の者の利益の増進に寄与するには、できるだけ多くの人が事業の恩恵を受けることができるのがよいのは言うまでもありません。

2 ただし、公益目的を達成するために必要な合理的な限定であれば、特定地域に限定することは認められます。

詳しくは、ガイドライン第2章第1節第3(3)受益の機会についての確認事項を参照してください。また、奨学金事業について記載した第2章第2節第2(15)②も参考にしてください。

(補足)公益目的事業か否かの判断についての基本的事項については、問Ⅲ-2-①を御参照ください。

(参照条文)公益法人認定法第2条第4号、別表

(ガイドライン第2章第1節第1~第3、第2節参照)

特定の弱者を救済する事業は、不特定かつ多数の者の利益の増進に寄与するものと認められるでしょうか。

答

1 例えば、現に発病しているのが小数に限定されるような難病の患者を救済する事業であっても、潜在的には、不特定多数の者が同じ病気になる可能性があるという合理的な理由による限定であるため、不特定かつ多数の者の利益の増進に寄与するものとなり得ます。

2 このように特定の弱者の救済については、現時点で受益者が特定されていても、潜在的に不特定多数の者が当該特定された弱者になる可能性がある場合には、不特定多数の者の利益の増進に寄与する場合があります。

詳しくは、ガイドライン第2章第1節第3(3)受益の機会についての確認事項を参照してください。また、奨学金事業について記載した第2章第2節第2(15)②も参考にしてください。

(補足1)公益目的事業か否かの判断についての基本的事項については、問Ⅲ-2-①を御参照ください。

(補足2)このケースの別表各号の代表的な例としては、3号 障害者若しくは生活困窮者又は事故、災害若しくは犯罪による被害者の支援を目的とする事業、4号 高齢者の福祉の増進を目的とする事業、7号 児童又は青少年の健全な育成を目的とする事業、犯罪の防止又は治安の維持を目的とする事業、11 号 事故又は災害の防止を目的とする事業、12 号 人種、性別その他の事由による不当な差別又は偏見の防止及び根絶を目的とする事業 などが挙げられる。

(参照条文)公益法人認定法第2条第4号、別表

(ガイドライン第2章第1節第1~第3、第2節参照)

墓地の管理を行う法人ですが、墓地管理は公益目的事業と考えてよいでしょうか。

1 墓地管理については、「公益目的事業のチェックポイント」の事業区分にはありませんので、不特定かつ多数の者の利益の増進に寄与するものであるかの事実認定についてはガイドライン第2章第2節第3を用いていただくことになり、その際、墓地使用の機会が一般に開かれているか(当該墓地の使用について宗派その他で差別を設けていないなど)、墓地使用者に不当な条件を付していないか等を説明していただくことになります。

2 墓地管理に伴って様々な事業を行っている場合、収益事業等については公益目的事業とは明確に区分の上、地代等を含む費用面でみて公益目的事業比率が50%以上となっている必要がありますので、ご注意ください。

(補足)公益目的事業か否かの判断についての基本的事項については問Ⅲ-2-①を御参照ください。

(参照条文)公益法人認定法第2条第4号、第5条第8号、第 15 条、別表

(ガイドライン第2章第1節第1~第3、第3節参照)

個別法に基づく法定検査を行っているが、公益目的事業と認められるでしょうか。

答

1 法令に基づく事業であっても、それだけで直ちに公益目的事業ということにはなりません。

なお、この点に関連しては、公益法人認定法と同時に成立した整備法においては、法令に基づく事業を定めた個別の法律の「民法第34条の規定により設立された法人」という規定を、原則として「一般社団法人又は(及び)一般財団法人」と改正していることに留意してください。

2 公益目的事業か否かについては、問Ⅲ-2-①(公益目的事業か否かの判断①)を参照してください。また、検査検定事業については、ガイドライン第2章第1節第1~第3のほか、第2節第2「(1)検査検定」を参照してください。

(注)公益社団法人とは、一般社団法人のうち公益認定を受けた一般社団法人であり、公益財団法人も同様ですので、1の「一般社団法人」・「一般財団法人」の語には、公益認定を受けた「公益社団法人」・「公益財団法人」の意味も含まれています。

(参照条文)整備法第2章、公益法人認定法第2条第4号、別表

(ガイドライン第2章第1節第1~第3、第2節参照)

医療事業について公益目的事業であるか否かは、どのように判断されるのですか。

答

1 法人の行う医療事業が公益目的事業であるか否かの判断においては、法人が当該医療事業を通じて、どのように社会に貢献しようとしているか(事業の趣旨・目的)、当該趣旨・目的の実現のためにどのような取組をしているか等により判断されます。その際には、当該医療事業の目的及び内容に社会的なサポートを受けるにふさわしい公益目的事業としての特徴があるかにも着眼して判断されることとなると考えられます。したがって、上記の判断に資するよう、当該医療事業の特徴を説明してください。

2 なお、例えば、特別の利益供与の禁止(公益法人認定法第5条第3号及び第4号)、中期的収支均衡(同条第6号)、理事の親族制限(同条第10号)といった認定基準に適合している必要がありますので、当然ではありますが、この点についても注意が必要です。

(補足)公益目的事業か否かの判断についての基本的事項については問Ⅲ―2―①を御参照ください。

(参照条文)公益法人認定法第2条第4号・別表第1・3・4・6・19号、第5条第3・4・6・10号

下部団体が上部団体へ支払う負担金等は、公益目的事業費として認められますか。

答

1 下部団体が上部団体に支払う会費その他これに類似する負担金等は、原則として管理費となります。

2 ただし、特定の事業のために拠出される負担金であって、公益目的事業である助成事業に係る費用と判断できる場合、公益目的事業費とすることができます。なお、具体的にどのような事業のために拠出されたのかについては、事後の監督で確認することがあり得ますので、関係書類を保存していただく必要があります。

(補足)公益目的事業か否かの判断についての基本的事項については、問Ⅲ-2-①を御参照ください。

介護事業、訪問看護事業及び看護学校事業について、公益目的事業であるか否かは、どのように判断されるのですか。

答

1 法人の行う介護事業、訪問看護事業及び看護学校事業が公益目的事業であるか否かの判断においては、法人が当該事業を通じて、どのように社会に貢献しようとしているか(事業の趣旨・目的)、当該趣旨・目的の実現のためにどのような取組をしているか等により判断されます。その際には、当該事業の目的及び内容に社会的なサポートを受けるにふさわしい公益目的事業としての特徴があるかにも着眼して判断されることとなると考えられます。したがって、上記の判断に資するよう、当該事業の特徴を説明してください。

2 なお、介護事業や訪問看護事業は、営利事業が参入している事業ではありますが、そのことをもって直ちに公益目的事業に当たらないと判断するものではありません。また、介護事業や訪問看護事業だからといって、直ちに公益目的事業と判断するものでもありません。公益目的事業に当たるか否かは、例えば、採算割れする等の理由で通常の営利企業が提供しない介護サービスを法人が提供するなど、各法人が行う事業の特徴を勘案の上、個別に判断されることとなります。

(ガイドライン第2章第1節第2(2)⑥、第3(2)参照)

いわゆる共済事業は、共益的な事業であって、公益目的事業としては認められることはないのでしょうか。

答

1 ガイドラインにおいては、チェックポイントに共済事業に係る事業区分はなく、「共益的に行われるものについては、受益の機会が開かれているとは言い難い」(第2章第1節第3(3))、「「その他事業」には、法人の構成員を対象として行う相互扶助等の事業が含まれる。例えば、構成員から共済掛金の支払を受け、共済事故の発生に関し、共済金を交付する事業、構成員相互の親睦を深めたり、連絡や情報交換を行ったりなど構成員に共通する利益を図る事業などはその他の事業である」(第5章第1節第4(2)脚注170参照)といった記述が置かれています。

いわゆる共済事業には中には、受益の機会が開かれておらず、公益目的事業ではなく、「その他事業」と判断される事業も多いと考えられます。

2 一方で、ガイドラインにおいては、受益の「機会が限定されている場合には、当該限定を行う合理性及び当該限定があっても利益が不特定多数の者に及ぶことについて合理的説明があるかを確認する。」(第2章第1節第3(3)参照)との記述もあります。共済事業の内容、事業形態等によっては、単に加入者の福祉の向上のみを目的とした事業ではなく、公益法人認定法別表各号のいずれかの目的に貢献し、不特定多数の者の利益の増進に寄与するものと認められる場合もあり得ます。

3 いずれにせよ、共済事業には様々な種類のものがありますので、公益目的事業であるか否かについては、個々の具体的事例に即して判断することとなります。

(注1)共済事業の性質上、その対象は加入者に特定される形をとることが多いと考えられますが、実質的に誰でも加入できる場合には、受益の機会が開かれているといえます(例えば、PTA・青少年教育団体共済法に基づく共済事業では、広く地域の児童、生徒、保護者等を対象とすることが想定されています。)。

(注2)法人の中には、保険業法上の認可特定保険業に当たる事業を実施しているものもあります。これらの事業についても、具体的事例に即して公益目的事業に該当するか否かを判断することとなります。

(ガイドライン第5章第1節第4(2)脚注170参照)

(ガイドライン第2章第1節第3(3)参照)

令和6年度以前に公益認定を受け、又は変更認定を受けて申請書に記載した事項については、改正法施行後、どのように整理されますか。

答

令和6年度以前に公益認定を受けた公益法人の事業の内容について、新しい申請書への切替えは公益法人が今後の変更認定の機会を捉えて行うことができるものとし、監督上必要がある場合を除き、行政庁が期限を定めて切替えを求めることはありません。

※ 切替えを行わない公益法人が、事業計画時に備置き・閲覧等の対象とし、行政庁に提出する書類は、改訂される前の従来の様式になります。

これまで、事業の公益性に関する説明のため、申請書に17の事業区分ごとのチェックポイントに該当する旨を記載してきました。今回そのチェックポイントが増えたほか、申請書には引き続きこれらに該当する旨を記載するとのことですが、この「チェックポイントに該当する旨の説明」も申請書記載事項に含まれる(そのため、この記載を変更する場合は変更認定申請が必要)ということなのでしょうか。

答

「チェックポイントに該当する旨の説明」は、申請書記載事項を補足する情報という位置づけであるため、申請書記載事項そのものとは扱いません。したがって、その記載内容を変更する場合にも、変更認定申請は不要です。

一方で、事業の公益性に関する説明として記載された「チェックポイントに該当する旨の説明」は、申請書記載事項、事業計画等と併せて公益目的事業該当性を判断するために必要な情報となります。

今回ガイドラインで申請書記載事項を明確化したということですが、この明確化に伴い、申請書記載事項に含めるべき内容やその考え方までも変わったのでしょうか。

答

1 令和6年のガイドラインの見直しは、公益法人認定法に係る行政手続において生じていた課題を踏まえ、公益性の判断基準の明確化、申請書記載事項の明確化、変更認定事項の届出事項への見直しを一体的に進めました。

2 「公益性の判断基準の明確化」は、公益目的事業に該当するか否かについての判断事例を整理し、明文化したものであり、基準を変更するものではありません。

3 申請書記載事項の見直しは、明確化された判断基準を前提に、申請書に何が記載される必要があるか等を明らかにしようとするものであり、その際には、法人の経営判断で機動的に社会変化に対応した事業展開を行うことができるよう、事業の拡大・縮小など法人の経営判断に委ねて差し支えない事項は事業計画等に記載されることを前提に、申請書記載事項はできる限り簡素化することとしたものです。

これにより、変更認定申請が必要な場合は、相当程度、限定されることとなると考えています。

令和6年のガイドライン改正によって、申請書記載事項は出来る限り簡素化することとされましたが、今後、公益認定申請を行う法人については、必ず申請書の記載事項を簡素化させないといけないのでしょうか。

答

改正後のガイドラインで明らかにしているように、法人の柔軟・迅速な事業展開を促進する観点から、事業の拡大・縮小など法人の経営判断に委ねて差し支えない事項は事業計画等に記載されることを前提に申請書の記載事項は出来る限り簡素化することとしたもので、必ず簡素化することを強制するものではありません。ただし、事業計画等で記載すればよい事項を申請書に記載し公益認定を受けた場合には、その後は当該事項について変更する場合には変更認定が必要となります。

公益法人において、事業の内容の変更を行うときに、変更の認定を受けなければならない場合と、変更の届出を行わなければならない場合について、教えてください。

答

1 公益法人の事業に係る行政手続については、令和6年の制度改正において、公益性の判断基準の明確化、申請書記載事項の明確化、変更認定事項の届出化を一体的に実施され、

・収益事業等の内容の変更については、法律上、届出事項とする

・公益目的事業の内容の変更のうち、公益目的事業の一部廃止等については、公益法人認定規則上、届出事項とする

・申請書記載事項の明確化により、変更認定申請が必要となる「申請書記載事項の変更を伴うもの」の範囲を明確化

等の見直しが実施されました。

2 具体的には、「公益目的事業の種類及び内容」の変更のうち、次に掲げる軽微な変更を除くものについては、変更認定申請が必要となります。

(軽微な変更)

① 事業の一部廃止

② 事業の統合、再編、承継その他の変更であって、当該変更後の事業が引き続き公益目的事業に該当することが明らかであるものとして内閣総理大臣が定めるもの

・各公益目的事業の申請書記載事項に変更なく、ア:事業の単位の統合、分割及び再編を行う場合、イ:吸収合併消滅法人から公益目的事業を引き継ぐ場合、ウ他の公益法人から事業譲渡により公益目的事業を引き継ぐ場合

・自然災害その他の緊急事態にあって、当該法人の人材又は保有財産を活用して迅速に対応することが求められる場合において、短期間、対価収入(社会通念に照らしてその事業に要した費用を超えないことが明らかな対価収入を除く。)を得ることなく行う事業の実施

③ ①・②のほか、申請書記載事項の変更(字句の訂正その他の公益目的事業の内容に実質的な影響を与えないことが明らかなものを除く)を伴わないもの

(注1) 公益目的事業の種類及び内容の変更以外に、定款で定める公益目的事業の実施区域の変更(行政庁が変更になる場合に限る。)及び事務所の所在場所の変更(行政庁が変更になる場合に限る)についても、変更認定申請が必要となります。

3 「公益目的事業の種類及び内容」の変更のうち、上記の「軽微な変更」については、変更の届出が必要となります。

また、収益事業等の内容の変更(追加・廃止が含まれます。)についても届出が必要となります。

(注2) 公益目的事業の種類及び内容の変更以外に、定款で定める公益目的事業の実施区域の変更(行政庁が変更になる場合を除く。)、事務所の所在場所の変更(行政庁が変更になる場合を除く。)について、変更届出が必要となります。このほか、法人の名称・代表者の氏名などについても、届出事項とされています。届出が必要な事項全般については、ガイドライン第4章第3及び第4を参照してください。

4 上記2は、基本的に、申請書記載事項の見直しが行われた申請書を想定したものですが、申請書に細かく記載を置いている法人については、次に掲げる変更についても軽微な変更として取扱うこととしています。

① 事業計画・事業報告への記載を前提に、付随的事業の追加又は変更

② 事業計画への記載を前提に、受益の機会について、趣旨・目的及び定款の範囲内で申請書に記載した支給対象等を拡大する変更

③ 事業計画への記載を前提に、選考に係る質の確保についてチェックポイントに係る説明内容に実質的な変更がないことが明らかな変更

(ガイドライン第2章第1節第2(1)及び第4並びに第4章第3及び第4参照)。

「公益目的事業の種類及び内容」の変更のうち軽微な変更については、変更届出でよいものとされましたが、そのうち「申請書記載事項の変更(字句の訂正その他の公益目的事業の内容に実質的な影響を与えないことが明らかなものを除く。)を伴わないもの」(公益法人認定規則第9条第3項ハ)とは、どのような場合をいうのでしょうか。

答

1 公益法人認定規則第9条第3項ハにおける「申請書記載事項」とは、申請書様式別紙2 2.(1)[1]及び[2]に記載された情報を指します(※)。そのため、申請書様式別紙2 2.(1)[3]においてチェックポイントに該当する旨の説明を行う箇所や申請書において事業計画書に記載する旨を定めた事業計画書における当該事項等については、今後は「申請書記載事項」とは扱わないこととなります(問Ⅲ‐3‐②参照)。

2 公益法人認定規則第9条第3項ハに該当し変更届出でよいとされるものは、1のとおり、申請書様式別紙2 2.(1)[3]においてチェックポイントに該当する旨の説明について変更する場合、申請書において事業計画書に記載する旨を定めた事業計画書における当該事項について変更する場合等が該当します。

(※)「申請書記載事項」にあたる箇所(太枠部分)

(参照条文:公益法人認定規則)

(軽微な変更)

第9条 法第十一条第一項ただし書の内閣府令で定める軽微な変更は、次に掲げる変更とする。

一・二 (略)

三 公益目的事業の種類又は内容の変更であって、次に掲げるもの

イ 事業の一部の廃止

ロ 事業の統合、再編、承継その他の変更であって、当該変更後の事業が引き続き公益目的事業に該当することが明らかであるものとして、内閣総理大臣が定めるもの

ハ イ及びロに掲げるもののほか、公益認定を受けた法第七条第一項第三号に掲げる事項を記載した書類(変更の認定を受けた場合又は変更を届け出た場合にあっては、それらのうち最も遅いものに係る当該書類)の記載事項の変更(字句の訂正その他の公益目的事業の内容に実質的な影響を与えないことが明らかなものを除く。)を伴わないもの

現行法人で、申請書を簡素化しておらず細かく事業の内容を記載している法人については、申請書の記載事項について変更がある場合には、すべて変更認定が必要となってしまうのでしょうか。

答

次に掲げる場合には、当該変更後の事業が引き続き公益目的事業に該当することが明らかである場合(公益法人認定規則第9条第3号ロに基づく内閣総理大臣の定め1の(5))に該当するものとして、変更認定は不要です(遅滞なく変更届出を行う必要があります。)。また、事業の実績等については、変更申請時の状況を記載したものとして、申請書の記載事項とは考えず、参考情報として扱うことになります。

① 事業計画・事業報告への記載を前提に、付随的事業の追加又は変更する場合

② 事業計画への記載を前提に、受益の機会について、趣旨・目的及び定款の範囲内で申請書に記載した支給対象等を拡大する変更をする場合(その際、申請書記載事項は変更しない。)。一度広げた対象を、申請書の記載まで狭める変更も同様。

③ 事業計画への記載を前提に、選考に係る質の確保についてチェックポイントに係る説明事項に実質的な変更がないことが明らかな変更をする場合(認定時の考え方を示すものとして申請書の記載は変更しない。)

現行法人が、申請書の簡素化のみを目的として、申請書の記載事項を削る変更をすることは認められるのでしょうか。

答

変更認定は、「公益目的事業の種類又は内容の変更」がある場合に行うものであり、このような変更が行われない簡素化のみを目的とした変更については、変更認定の対象に当たりません。したがって、申請書における公益目的事業の種類及び内容に相当する事項についての変更がなく、簡素化のみを目的とした変更については、今後の変更認定の機会を捉えて行うこととなります。(変更届出の対象となる事項の変更にあわせて申請書の簡素化を行うこともできません。)。

公益法人の代表理事が複数名いる法人で、そのうちの1名が変更した場合には、どのような対応が必要でしょうか(変更届出は必要ですか)。

答

1 公益法人認定法第7条第1項第1号における法人の「代表者」とは、法人を代表して同法に基づく手続を行う者を意味しています。代表理事が2人以上いる場合には、そのうちの1人のみを「代表者」とすることも可能ですし、複数人を「代表者」とすることも可能です。

2 変更となる代表理事が、公益法人認定法上の「代表者」として公益認定申請書(同法第7条)に記載されている場合には、代表者の氏名の変更の届出(同法第13条第1項第1号)の対象となります。

3 また、理事(代表者を除く。)の変更があったときにも、変更届出(同法第13条第1項第4号及び公益法人認定規則第11条第2項第1号)が必要であり、変更となる代表理事が公益法人認定法上の「代表者」ではない場合であっても、当該代表理事の変更が理事の変更を伴う場合には、理事の氏名の変更の届出の対象となります。

(注)公益法人認定法上の「代表者」ではない代表理事が、他の理事(代表者を除く。)と交代する場合などで、代表者以外の代表理事の変更が行われても、理事会の構成員に変更がないときには、代表者の氏名の変更の届出も理事の氏名の変更の届出も必要ではありません。

(参照条文:公益法人認定法)

(公益認定の申請)

第7条 公益認定の申請は、内閣府令で定めるところにより、次に掲げる事項を記載した申請書を行政庁に提出してしなければならない。

一 名称及び代表者の氏名

二~四 (略)

(変更の届出)

第13条 公益法人は、次に掲げる変更(合併に伴うものを除く。)があったときは、内閣府令で定めるところにより、遅滞なく、その旨を行政庁に届け出なければならない。

一 名称又は代表者の氏名の変更

二~三 (略)

四 前3号に掲げるもののほか、内閣府令で定める事項の変更

2 行政庁は、前項第1号に掲げる変更について同項の規定による届出があったときは、内閣府令で定めるところにより、その旨を公示しなければならない。

(参照条文:公益法人認定法施行規則)

(変更の届出)

第11条(略)

2 法第 13 条第1項第4号の内閣府令で定める事項は、次に掲げる事項とする。

一 理事等(代表者を除く。)又は会計監査人の氏名若しくは名称

二~三 (略)

他の団体の意思決定に関与することができる財産と信託契約との関係について教えてください。

答

1 公益法人が株式等の保有を通じて営利法人等の事業を実質的に支配することにより、公益目的事業比率が 50%以上という認定基準を潜脱することを防ぐため、公益法人による他の団体の意思決定に関与することができる財産の保有を制限する認定基準を設けています(公益法人認定法第5条第18号、公益法人認定令第8条)。

2 保有制限の対象に信託契約に基づく委託者又は受託者の権利を含めているのは、委託者又は受託者としての権利に他の団体の意思決定に関与することができる権利が含まれる場合が考えられるためです。したがって信託についての意思決定に関与する場合を想定しているものではなく、公益法人が株式等を信託する場合に株式等の議決権を委託者又は受益者以外のものに無条件に付与する場合には、その範囲において意思決定に関与することができる財産には含まれません。

内閣府や都道府県に提出した書類のうち公表されるものを、具体的に教えてください。

答

行政庁における公表等の情報開示対象一覧(令和7年4月1日以降に開始した事業年度に係る事業報告書)は以下のとおりです。

〇事業計画書

〇収支予算書

〇資金調達及び設備投資の見込みを記載した書類

〇公益目的事業の種類及び内容・収益事業等の内容

〇役員等名簿(住所を除く)

〇報酬等支給基準

〇運営組織に関する重要な事項 (※1)

〇事業活動に関する重要な事項 (※1)

〇事業報告 (※1)

〇社員名簿(住所を除く)

(監査又は会計監査を受けている場合)

〇監査報告 (※1)

〇会計監査報告 (※1)

<計算書類等>

〇貸借対照表 (※1)

〇損益計算書 (※1)

〇キャッシュ・フロー計算書 (※1)

〇これらの附属明細書 (※1)

〇財産目録

〇中期的収支均衡の書類(別表A) (※1) (※2)

〇公益目的事業比率の書類(別表B) (※1) (※2)

〇使途不特定財産額の書類(別表C) (※1) (※2)

〇公益充実資金の書類(別表A(5)-2) (※1) (※2)

〇公益目的事業継続予備財産の書類(別表C(5)) (※1) (※2)

〇特定費用準備資金の書類(別表C(4)) (※1) (※2)

〇資産取得資金の書類(別表C(3)) (※1) (※2)

〇指定寄附資金の書類 (※1) (※2)

(※1)書類については、公益認定を受けた後遅滞なく公益法人認定法第21条第2項各号に掲げる書類を作成する場合にあっては、作成を要しない。

(※2)関連当事者との取引に関する事項、財務規律に関する書類は、計算書類等(注記を含む)、事業報告などに記載されている場合(この場合、計算書類等や事業報告の記載事項として公表の対象である。)及び該当するものがない場合は、作成を要しない。

(その他)公益認定を受けた後、変更届出等により法人から定款が提出される場合には、公表の対象である。

行政庁へ提出する収支予算書について、仮に令和8年度から令和6年公益法人会計基準を適用する場合、令和8年度の予算書は、令和6年公益法人会計基準の活動計算書に準拠した「収支予算書」を作成することが必要でしょうか。また、令和6年公益法人会計基準の様式(活動計算書の様式)を基に収支予算書を作成する場合、事業費及び管理費の形態別分類が不明になりますが、問題ないのでしょうか。

答

1 行政庁へ提出する公益法人の収支予算書については、公益法人認定規則第48条に沿って作成する必要がありますが、その様式については、「〇〇会計基準の様式に準拠すること」などの指定はありません。ただし、令和8年度から令和6年公益法人会計基準を適用するのであれば、予実管理の観点から、令和8年度の収支予算書からそれに相応する様式(令和6年公益法人会計基準に合わせた収支予算書)で作成することが望ましいと考えられます。

2 また、令和6年公益法人会計基準の活動計算書の様式で収支予算書を作成する場合、事業費・管理費の形態別分類は求められていませんが、公1、公2等の機能別分類に加え、形態別分類での細目や指定純資産の部と一般純資産の部に分けるなど更に細目を設けることも妨げられません(ガイドライン第5章第2節第1(1)参照)。

これまで定期提出書類(各種別表)に誤りがあった場合には、誤りがあった書類を修正・再提出していました。令和6年制度改正では、財務規律に関する情報を、別表に代えて財務諸表の注記や附属明細書(本回答ではまとめて「注記等」という。)に記載して行政庁へ提出することもできますが、財務規律に関する注記等の記載に誤謬があった場合の取り扱いを教えてください。

答

1 事業報告等に関する定期提出書類の中の財務規律に関する書類(別表Aから別表C等)に関しては、同時に提出する計算書類等の注記等に財務規律に関する情報が記載されている場合には、別途の作成は不要とされています(公益法人認定規則第46条第3項)。

財務規律に関する注記等の記載に誤謬が見つかった場合の取り扱いについては、定期提出書類の「別表」の形式で補正書類を提出し、当該事業年度の計算書類は修正せず、次年度の計算書類に修正内容を反映することが想定されます。当該事業年度の財務規律に関する注記等を修正し、再提出することも考えられますが、この場合、計算書類に関する機関決定等の手続が必要になることが想定されるため、誤謬の重要度を踏まえ、御判断ください。

2 なお、令和6年の制度改正により、「別表」も財産目録等として、開示等の対象とされておりますので、適切な情報開示がなされるよう、従来以上に、正確な記載が求められます(公益法人認定規則第46条第1項第4号から第10号まで。「情報開示の適正性」については、ガイドライン第3章第1(2)もご参照ください。)。

特定費用準備資金や資産取得資金の明細など、行政庁への提出が求められるものの、令和6年会計基準運用指針の附属明細書のひな型に掲載がないものがありますが、作成する必要がある場合、どのような対応になりますか。

答

特定費用準備資金や資産取得資金の明細など、令和6年会計基準運用指針の附属明細書のひな型に無いものに関しては、財務諸表等とは別に別表を作成し、事業報告に関する定期提出書類で提出することとなります(公益法人認定規則第46条第1項第9号及び第10号)。

令和6年の制度改正で「収支相償」が「中期的収支均衡」に見直され、過去の赤字の通算が可能と聞きますが、いつからの赤字の通算が可能ですか。

答

新制度施行(令和7年4月1日)以降に開始する事業年度の赤字から通算可能です。4月1日~3月31日が事業年度の法人の場合、令和8年3月31日時点の決算で赤字があった場合に、その赤字を翌事業年度以降の黒字と通算することが可能です。

現行制度(収支相償)における黒字はどうなりますか。

答

現行制度下での黒字(剰余金)については現行制度のルールで解消する(発生から2年で解消する)必要があります。そのため、新制度において事業拡大や公益目的保有財産の取得等に充てるなどして解消する必要があります(令和6年改正公益法人認定規則附則第2条。ガイドライン第5章第1節第1(2))。

収支相償を二段階でやる理由を教えて下さい。また、第一段階と第二段階の関係についてもお願いします。

※令和6年改正法により収支相償が見直され、令和7年4月1日以降に開始する事業年度からは「中期的収支均衡」が適用されます。中期的収支均衡については、公益認定等ガイドライン第5章第1節第1を参照ください。

答

1 公益目的事業については、事業に係る収入はその実施に要する適正な費用を償う額を超えないことが定められているため(旧公益法人認定法第5条第6号)、まず、第一段階として事業単位で収支を見ることが必要となります。しかし、必ずしも特定の事業に係る収支には含まれないものの、なお法人の公益活動に属する収支が存在するため、次の段階として法人の公益活動全体の収支を見ることとしたものです。その際には毎年度、その年に実際に受けた収入がかかった費用を必ず下回るようにすることは困難と考えられるため、収入が費用を上回った場合でも特定費用準備資金に積み立てることなどで費用とみなし、収支相償を満たすものと取り扱うこととしたものです。このような扱いをとることで、法人は財産を公益目的に現在使うか、将来使うかの選択が可能となります。

2 第一段階は具体的には、公益目的事業(公益目的事業のチェックポイントにおける事業の単位と同様の考え方に基づいて、事業の目的や実施の態様等から関連する事業もまとめたものを含む)を単位として、これに直接関連する収入(経常収益)と費用(経常費用)とを比較します。収入が費用を上回る場合には、当該事業に係る特定費用準備資金への積立て額として整理します。(なお、法人の行う事業が一つしかない場合には、第一段階を省略し、次の第二段階のみの判断とします。)

3 上記1で述べたように、公益目的事業のために法人が得る収入は、特に事業に関連付けられた経常収益に限りません。特定の事業に関連付けられていない経常収益(公益のためとして一般的に受ける寄附金等)も公益目的事業に適切に使用されているかを判断するため、第一段階の収支相償を満たした各事業に係る経常収益と経常費用に加え、次の段階として、公益目的事業の会計に属するその他の経常収益で各事業に直接関連付けられないものや、公益目的事業に係る特定費用準備資金への積立て額と取崩し額、更に収益事業等を行っている法人については、収益事業等から生じた利益のうち公益目的事業財産に繰入れる額も加えて収支を比較します。

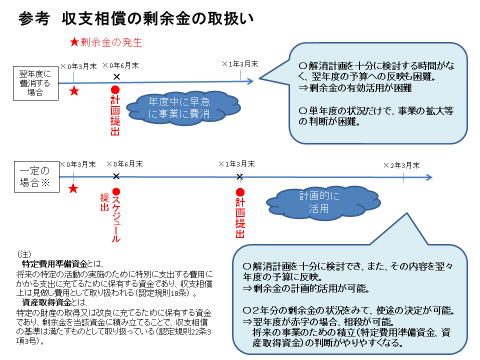

収支相償を計算した結果、収入が費用を上回って剰余金が出た場合はどうすればよいのでしょうか。また、この剰余金は遊休財産となるのでしょうか。※令和6年改正法により収支相償が見直され、令和7年4月1日以降に開始する事業年度からは「中期的収支均衡」が適用されます。中期的収支均衡については、公益認定等ガイドライン第5章第1節第1を参照ください。

答

1 収支相償の計算においては、公益目的事業に係る収入と公益目的事業に要する費用を比較することになりますが、本基準に基づいて単年度で必ず収支が均衡することまで求めることはしません。仮にある事業年度において収入が費用を上回る場合であっても、公益目的事業拡充等に充てるための特定費用準備資金として計画的に積み立てること等で、中長期的には収支が均衡することが確認されれば、収支相償の基準は充たすものとされます。

2(1) 収支相償は二段階で判断され、まず、第一段階として各事業単位で収支を見ることになります(問Ⅳ-1-③参照)。第一段階において収入が費用を上回る場合には、その額はその事業の発展や受益者の範囲の拡充に充てられるべきものであり、当該事業に係る特定費用準備資金として計画的に積み立てることによって、収支相償の基準を充たすものとなります(旧ガイドラインⅠ-5.(1)①参照)。

(2) 当該事業に係る特定費用準備資金を積み立てた上でも、予想外の事情の変化等によって剰余金が生じる場合もあり得ます。このような場合でも、この剰余金が連年にわたって発生し続けるものではなく、当該事業を通じて短期的に解消される見込みのあるものであれば、収支相償の基準を充たすものとして弾力的に取扱うこともあり得ます(旧ガイドラインⅠ-5.(4)②参照)。

(3) 具体的には、剰余金が生じた理由及び当該剰余金を短期的に解消する具体的な計画について説明していただくことが必要です。この場合の短期的とは原則として翌事業年度ですが、その次の事業年度までかけて解消せざるを得ない場合には、その計画を説明していただくことで収支相償の基準を充たすものとして取扱うこともあり得ます。また、この剰余金は当該事業において用いられるべきものですので、翌事業年度の収支相償の計算では前事業年度の剰余金の額を当該事業に係る収入の額に加算していただくことになります。

3(1) 第二段階では、第一段階の収支相償を充たす各公益目的事業に加え、必ずしも特定の事業に係る収支には含まれないものの、なお法人の公益活動に属する収支も加味し、法人の公益活動全体の収支を見ることになります。その際、収益事業等からの利益の50%超を公益目的事業財産に繰入れる場合には、仮に収入が費用を上回っている場合であっても、特定費用準備資金への積立て等を加えた公益目的事業に関する全ての資金収支では不足分が生じていることが前提となっていますので、剰余金が生じることはありません。

(2) 第二段階において収益事業等の利益の50%を公益目的事業財産に繰入れる場合において、収入が費用を上回る場合には、その額は公益活動全体の拡大・発展に充てられるべきものですので、公益目的事業に係る特定費用準備資金として計画的に積み立てていただくことになります。ここで剰余が生じる場合において、公益目的保有財産となる実物資産の取得又は改良に充てるための資金(資産取得資金)への積立てを行うか、当期の公益目的保有財産の取得に充てたりする場合には、収支相償の基準を充たすものとして扱います。このような状況にない場合には、翌事業年度に事業の拡大等により同額程度の損失となるように、剰余金の具体的な処理方法を説明していただくことになります(旧ガイドラインⅠ-5.(4)①)。

(注)第二段階において生じる剰余金には、第一段階で生じた剰余金があればその分も含まれていますので、第二段階における剰余金の処理の説明にあたり、この相当額については「当該金額については第一段階の説明のとおり」としていただくことで足ります。

4 遊休財産額の保有の制限との関係では、収入が費用を上回った場合でも、上回る額を公益目的保有財産の取得、特定費用準備資金や資産取得資金への積立てのように使途が定まった控除対象財産(旧公益法人認定規則第22条第3項)として整理している限りは遊休財産に該当しません。したがって、これらに該当しない剰余金の額は、遊休財産額の計算において控除の対象とはなりません。

参考 剰余金が発生した場合に必要な措置

特定費用準備資金を積み立てられない場合または特定費用準備資金を積み立てても剰余金が生じた場合には、次のいずれかの対応を取っていただく必要があります。

(1)公益目的保有財産に係る資産取得資金への繰入れ

資産取得資金は、資金の目的である財産の取得又は改良が具体的に見込まれること、資金ごとに他の資金と区分して管理されていること、算定の根拠が公表されていることといった要件を充たす必要があります(旧公益法人認定法施行規則第18条第3項から第5項まで及び第22条第4項)。

なお、資金の目的である財産は、公益目的保有財産に限られます。

(2)当期の公益目的保有財産の取得

取得する資産が金融資産の場合には、将来の公益目的事業を実施するために、当該公益目的保有財産を取得する必要性・合理性がある場合に限られます。

過去に取り崩した公益目的保有財産への充当というだけでは、必要性があるとは認められません。

(3)翌事業年度における剰余金の解消についての説明

原則として、翌事業年度において、事業の拡大や、対価の引下げを行うことにより剰余金と同程度の損失を出すことについて、具体的にご説明いただく必要があります。

なお、事業の性質上、翌事業年度においては必ず剰余金と同程度の損失が生じることについて、具体的に説明できる場合には、そのような説明でも構いません。

(4)その他、個別の事情についての説明

(1)から(3)のほか、事業の性質上特に必要のある場合には、個別の事情についてご説明いただくことも可能です(旧ガイドラインⅠ-5.(4)①、②)。

ただし、基本的に、過去に生じた赤字の補填、借入金の返済等については、剰余金の解消方策として認められません。

収支相償の剰余金解消計画は、必ず翌事業年度で解消するものが必要でしょうか。

※令和6年改正法により収支相償が見直され、令和7年4月1日以降に開始する事業年度からは「中期的収支均衡」が適用されます。中期的収支均衡については、公益認定等ガイドライン第5章第1節第1を参照ください。

答

1 収支相償は、公益目的事業に係る収入と公益目的事業に要する費用を比較することになりますが、本基準に基づいて単年度で必ず収支が均衡することまで求めることはしません。仮にある事業年度において収入が費用を上回る場合であっても、公益目的事業拡充等に充てるための特定費用準備資金として計画的に積み立てること等で、中長期的には収支が均衡することが確認されれば、収支相償の基準は充たすものとされます。

2 翌年度に費消する場合には、剰余金の発生年度の事業報告書の別表A(1)の「※第二段階における剰余金の扱い」欄に、翌事業年度における解消が実現可能であることが分かる程度に具体的な剰余金の解消計画の内容を記載することが求められます。特に、法人の事業費に比して多額の剰余金がある場合には、事業拡大の達成可能性の観点から具体的で現実的な資金の使い道(事業費の費目)について十分に説明して下さい。また、事後的には、解消計画に従って剰余金が解消されたことについて、説明を求められることもあります。

3 また、発生した剰余金が翌事業年度における解消計画で適切に費消することができないことについて特別の事情や合理的な理由がある場合(注1)(注2)には、使い道についてしっかりと検討した上で、より計画的に資金を活用し、効果的に公益目的事業を実施することが、公益の増進を目的とする公益法人認定法の趣旨に沿うものと考えられます。

このため、次のア~ウを前提に、収支相償の剰余金解消計画の立案を1年延長する取扱いが認められます。なお、この場合において、行政庁は、必要に応じて特別の事情や合理的理由、資金使途の内容等について確認することになります。

ア:事業報告書の別表A(1)の「※第二段階における剰余金の扱い」欄には発生した剰余金が翌事業年度における解消計画で適切に費消することができないことについて特別の事情や合理的な理由を示すとともに、剰余金の解消計画立案のための検討のスケジュールを具体的に示すことが求められる。

イ:翌事業年度に翌々事業年度の事業計画を提出する際に、機関決定された剰余金の解消計画を提出し、翌々事業年度において剰余金を解消するまでの具体的な資金使途について説明することが求められる。

なお、財務面から計画達成を担保するため、当該剰余金に見合う資金について、貸借対照表において特定資産として表示することが必要となる。

ウ:翌々事業年度の事業報告において、剰余金が解消計画に従って解消されたか否かについて、資金の使い道を説明することが求められる。

(注1)合理的な理由とは、平年度における法人の事業規模に照らし、翌事業年度だけで剰余金を解消するには困難が伴うといった事情がある場合、例えば2年をかけて段階的に事業拡大を図ることが考えられます。

(注2)事業が恒常的に相当の黒字を生む構造になっている場合は、合理的な理由には含まれません。

※ 一定の場合とは、特別な事情や合理的な理由がある場合をいう。

収支相償の剰余金が生じた場合に、公益目的保有財産としての金融資産の取得は認められますか。

※令和6年改正法により収支相償が見直され、令和7年4月1日以降に開始する事業年度からは「中期的収支均衡」が適用されます。中期的収支均衡については、公益認定等ガイドライン第5章第1節第1を参照ください。

答

1 例えば、金融資産の運用益を財源として事業を行っている公益財団法人においては、公益目的保有財産としての金融資産を取得することが、事業の拡大を図るために必要な措置であると考えられます。

2 しかし、金融資産の取得が無制限に認められる場合には、公益目的保有財産の積み増しに伴って事業の拡大が適切になされなければ、内部留保を無制限に積み増していく結果になり、収支相償や遊休財産額の保有制限に関する制度の趣旨を潜脱するおそれがあります。

3 このため、剰余金の解消のために公益目的保有財産としての金融資産を取得することについては、合理的な理由がある場合に限って認められることとしています。審査に当たっては、例えば以下の①~④の内容を確認することにより、金融資産を取得することの必要性と合理性について確認することになります。

① 事業拡大に関して、実物資産ではなくて金融資産を取得して業務を拡大する必要性が明確なこと

② 事業拡大の内容は具体的になっており、それが事業計画等として法人において機関決定等(理事会等の承認、決定)を受けていること

③ 運用する金融資産について、その内容及びこれから生じる運用益の見込額が妥当であること並びに運用益が事業拡大の財源として合理的に説明できるものであること(拡大する費用と運用益のバランスが適当であること)

④ その他、事業の財源として、剰余金を用いることについて望ましい理由があること

災害等に備えるための公益充実資金は設定できますか。

答

1 法人が地震等の災害時に当該法人の施設、事業所等の復旧、復興に充てるために積み立てる資金については、目的、時期、金額等の合理的な見積もりが難しいことから、公益充実資金の要件を満たすことは難しいものと考えられます(ガイドライン第5章第1(3)参照)。

2 災害等の備えとしては「公益目的事業継続予備財産」の保有が考えられます。災害その他の予見し難い事由が発生した場合においても公益目的事業を継続的に行うために必要な限度において「公益目的事業継続予備財産」を保有することが可能であり、公益充実資金ほどの具体性がなくとも、その必要性が合理的に説明できれば保有することが可能です(ガイドライン第5章第3(2)③参照)。

現在設定している、公益目的事業についての特定費用準備資金等はどうなりますか。

答

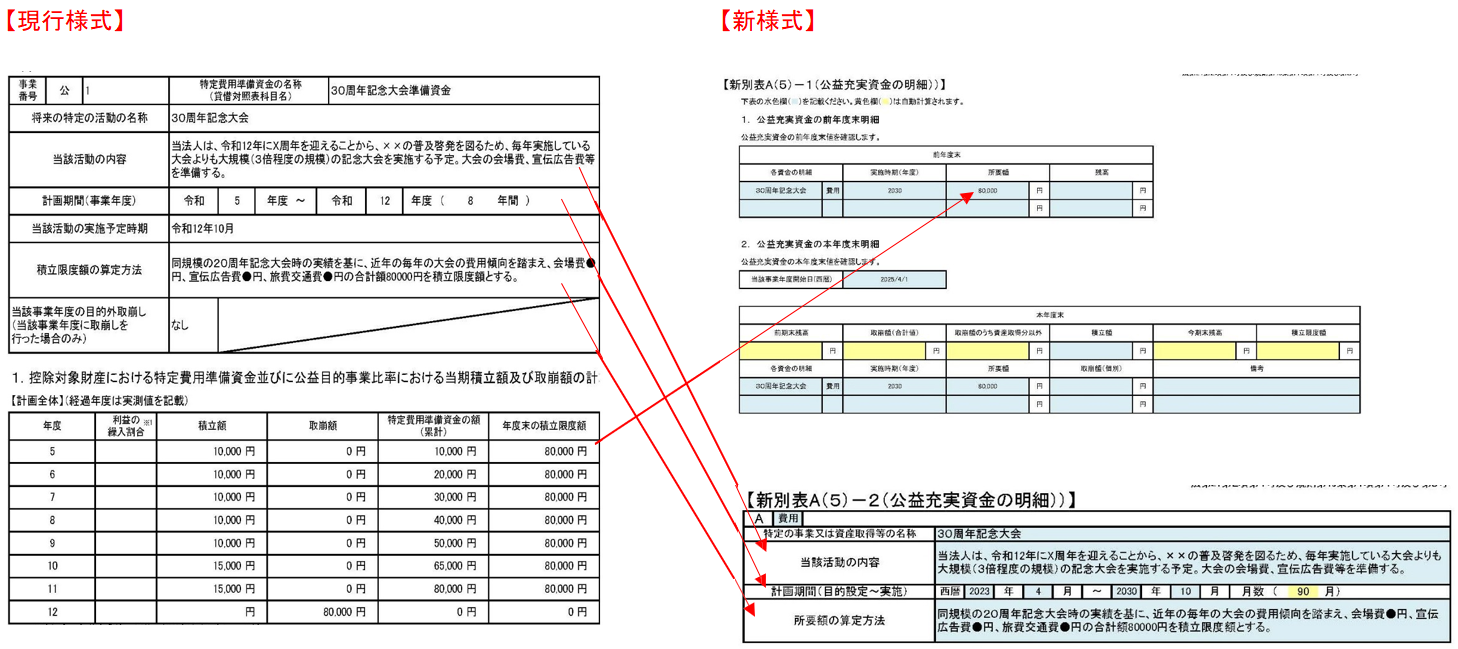

公益目的事業に係る特定費用準備資金及び資産取得資金(両資金)は廃止となり、それらは公益充実資金に移行します。そのため、新制度施行後に開始する最初の事業年度終了後の事業報告時の書類において、従前の定期提出書類に記載していた情報から必要な情報を公益充実資金の明細に記載し、提出してください。また、当該情報を法人自らでも公表する必要があります。

公益目的事業以外の特定費用準備資金等はどうなりますか。

答

今回新設する公益充実資金は、公益目的事業に係る特定費用準備資金と資産取得資金が統合されるものであり、収益事業等又は法人運営に係る特定費用準備資金と資産取得資金はこれまでどおり残ることとなります。

まだ認定されていない実施予定の事業を公益充実資金の目的とすることはできますか。

答

その時点で行政庁による変更認定を受けていない新規の事業であっても、申請を行政庁に出している、理事会で決定した計画等で事業内容を確認できるなど具体的に活動の実施が見込まれる場合には、公益充実資金の目的として、まだ認定されていない事業に係る活動を設定することも可能です(ガイドライン第5章第1節第1(3)参照)。

公益充実資金を公益充実活動等以外の支出に充てるために取り崩す場合、「特別の手続」が定められている必要がありますが、「特別の手続」とは具体的には何でしょうか。

答

1 法人として予期せぬ事態に対応するための資金が必要になる場合、社会経済の変化等に対応して機動的に公益目的事業を実施するための資金が必要になる場合など、状況変化等に応じて、公益充実資金を目的とした公益充実活動等以外の支出に充てるために取り崩すことは、資金の有効活用の観点から妨げられるものではありません。

他方、公益充実資金は法人の意思で一度使途を決定し、財務規律における効果を持つことにもなることから、目的外で取り崩す場合について法人としての手続が定められていることが求められます。

2 例えば[公益充実資金の管理は、別途理事会で定める手続による]と定款で定め、目的外の取崩しをする際は理事会で決議する、ということが考えられます(ガイドライン第5章第1節第1(3)参照)。

公益目的事業に係る特定費用準備資金・資産取得資金は、令和6年公益法人会計基準を適用するまでは、公益充実資金ではなく、特定費用準備資金・資産取得資金のまま表示すればいいのでしょうか。

答

1 公益目的事業に係る特定費用準備資金及び資産取得資金は、令和6年公益法人会計基準の適用の有無に関わらず、令和7年4月1日の新公益法人制度施行後は、公益充実資金へ移行します。公益充実資金の貸借対照表の勘定科目や財産目録等における取り扱いには、新旧会計基準で相違があり、以下の通りです。

2 平成20年公益法人会計基準での取り扱い

公益充実資金は、貸借対照表上、特定資産の部に計上し、財産目録において公益充実資金であることを明示する必要があります(認定規則第23条第1項第5号)。

収益事業等及び法人会計に係る特定費用準備資金・資産取得資金の貸借対照表・財産目録上の取り扱いは従来と変わりません。

3 令和6年公益法人会計基準での取り扱い

公益充実資金は、貸借対照表上では現金預金等の形態別科目で表示し、貸借対照表の注記「資産および負債の状況」(又は財産目録)において公益充実資金であることを明示します。問Ⅳ‐6‐⑱のとおり、公益充実資金は、財産目録(又は資産および負債状況)上では公益充実資金の総額を他の財産と分けて記載してあれば足ります。

収益事業等及び法人会計に係る特定費用準備資金・資産取得資金は、貸借対照表上では現金預金等の形態別科目で表示し、貸借対照表の注記「資産および負債の状況」(又は財産目録)において、資金ごとに他の財産から分けて記載します。

公益充実資資金、特定費用準備金及び資産取得資金(本回答ではまとめて「公益充実資金等」という。)の口座の管理方法について、現在、1つの資金ごとに1口座開設して、別々に資金を管理しています。これらを1口座にまとめて管理することは可能でしょうか。

答

公益充実資金等については、他の財産と明確に分けて管理する必要はありますが(公益法人認定規則第23条第1項第5号、第31条第3項第2号及び第36条第4項)、銀行口座(又は証券口座・銘柄など)で分けることまでは求められていません。

したがって、公益充実資金等の口座管理については、引き続き、別々の口座で行っても構いませんし、1口座にまとめて管理することも問題ありません。

公益充実資金及び公益目的事業継続予備財産は、法人自らが、インターネットその他適切な方法での情報開示が求められています。当法人はホームページを開設しておりません。その他の適切な開示の方法について教えてください。

答

公益充実資金及び公益目的事業継続予備財産は、その明細を事業報告時の書類として行政庁に提出する必要がありますが(公益法人認定規則第46条第第1項第7号及び第8号)、加えて、その要件として、法人自らが、インターネットその他適切な方法でその明細を公開することが求められています(公益法人認定規則第23条第1項第2号及び第37条第3項。ガイドライン第5章第1節第1(3)①及び同節第3(2)③参照)。

情報開示の方法としては、インターネットを利用し、法人のホームページへ掲載することが原則と考えられますが、法人のホームページがないなど、それが難しい場合には、公衆の見やすい場所に掲示することが想定されます。

収益事業からの利益を全額公益目的事業に充てると定めた場合には、その収益事業を公益目的事業に含めて公益目的事業比率を計算することはできないのでしょうか。

答

法人の行う個々の事業が公益目的事業となるかどうかは、不特定かつ多数の利益の増進に寄与するもの(公益法人認定法第2条第4号)などの要件に照らして判断され、その事業から上がる利益をどのように使うかは関係がありません。したがって、利益を全額公益目的事業に充てることを定めたとしても、その定めをもって事業に公益性が備わることはなく、そういった使途の定めをもって収益事業を公益目的事業に含めて公益目的事業比率を計算することはできません。

事業費と管理費への配賦や共通する経費の配賦は適正な基準により行うとのことですが、具体的にどのような基準であればよいのでしょうか。

答

1 公益目的事業比率の計算で用いる公益実施費用額、収益等実施費用額及び管理運営費用額は、損益計算書に計上される事業費及び管理費を基礎に算定しますが、この損益計算書上の事業費、管理費はそれぞれ

(1)事業費:当該法人の事業の目的のために要する費用

(2)管理費:法人の事業を管理するため、毎事業年度経常的に要する費用

と定義しています(ガイドライン第5章第2(3)参照)。例えば、管理者の人件費であっても、事業との関連性に応じて事業費に配賦することができます。以下に挙げているような費用は、適正な配賦基準のもとで事業費に算入することができます。

(事業費に含むことができる費用の例示)

専務理事等の理事報酬、事業部門の管理者の人件費は、公益目的事業への従事割合に応じて公益目的事業費に配賦することができます。

管理部門(注)で発生する費用(職員の人件費、事務所の賃借料、光熱水費等)は、事業費に算入する可能性のある費用であり、法人の実態に応じて算入することができます。

(注)管理部門とは、法人本部における総務、会計、人事、厚生等の業務を行う部門をいいます。

2 事業費と管理費に共通して発生する費用をどのように事業費と管理費に配賦するかについては、例えば以下のような配賦基準が考えられますが、これ以外に適当と判断した基準があればそれを採用していただいて構いません。いずれにせよ過去の活動実績、関連費用のデータなどから法人において合理的と考える程度の配賦割合を決めてもらえればよく、その算定根拠を詳細かつ具体的に記載することは求めていませんし、法人においてデータ採取等のために多大な事務負担をかけていただくことはありません。

|

配賦基準 |

適用される共通費用 |

|

建物面積比 |

地代、家賃、建物減価償却費、建物保険料等 |

|

職員数比 |

福利厚生費、事務用消耗品費等 |

|

従事割合 |

給料、賞与、賃金、退職金、理事報酬等 |

|

使用割合 |

備品減価償却費、コンピューターリース代等 |

3 なお、この事業費、管理費への配賦の問題ではありませんが、理事、使用人等に対する不相当な福利厚生費その他の支出は、剰余金の分配を行わないという非営利法人としての性質(一般社団・財団法人法第11条第2項)を潜脱し、特別の利益の供与(公益法人認定法第5条第3号)として認定基準に抵触する可能性があることに注意する必要があります。

奨学金事業を行う法人の場合、貸付支出を事業費に含めないと、公益目的事業比率を充たせなくなってしまうのではないでしょうか。

答

1 公益法人は公益目的事業の実施を主たる目的とすることから(公益法人認定法第5条第1号)、法人の全事業規模に占める公益目的事業の規模は過半を占める必要があります。事業規模を計る指標として公益目的事業比率が定義され、その算定にあたっては費用で計ることが定められています(公益法人認定法第5条第8号及び第15条)。

2 奨学金事業の場合、奨学金の募集、審査、貸出し、債権管理、回収までの奨学金事業の全サイクルにわたり発生する人件費、事務経費その他諸経費は、奨学金事業に係る事業費と考えられます。また管理費と共通する経費については、適正な基準で事業費に配賦することができます(公益法人認定法施行規則第32条、ガイドライン第5章第2(3)参照)。奨学金の貸出についても貸付支出が行われた時点では当該貸付額は費用とはなりませんが、貸倒れ損失が発生すれば費用となります。

3 また、無利子又は低利による貸付けをしている場合は、当該貸付金と同額の資金の借入れをして調達した場合の利率(前事業年度末の市場貸出金利)により計算した利子の額と、当該貸付けに係る利率により計算した利子の額の差額をみなし費用として計算し、公益目的事業比率に算入することも可能です(公益法人認定規則第28条、ガイドライン第5章第2(3)参照)。

4 このような費用を算定することにより、奨学金事業においてもその事業規模を適切に公益目的事業比率に反映させることが可能と考えます。

収支の変動に備えて積み立てている財政基盤確保のための募金(基金)、基本財産からの運用益を積み立てている運用財産、減価償却引当資産、建物の修繕積立金、土地取得のための積立金等は使途不特定財産となるのでしょうか。

答

1 使途不特定財産となるかどうかは、財産に付けられる名前によってではなく、財産の用途によって判断されることになります。公益法人認定法においては、法人の資産から負債を控除した純資産の中で、次の控除対象財産(公益法人認定規則第36条第3項)の要件に合致する財産に相当するものは使途不特定財産額には含まれません。

① 公益目的保有財産(継続して公益目的事業の用に供する公益目的事業財産)

② 法人活動保有財産(公益目的事業を行うために必要な収益事業等その他の業務や活動に継続的に使用している公益目的事業財産以外の財産)

③ 公益充実資金

④ 資産取得資金

⑤ 特定費用準備資金

⑥ 指定寄附資金(寄附等によって受け入れた財産で、財産を交付した者の定めた使途に充てるために保有している資金)

2 基本財産からの運用益を積み立てている運用財産は、単に積み立てているだけでは、上記のいずれにも該当しないため使途不特定財産額に含まれます。運用益を管理業務に充てるため又は公益目的事業に充てるために保有する金融資産として、適正な範囲に限った上で、それぞれ上記①又は②の財産として貸借対照表の注記や財産目録に表示するものは、使途不特定財産額には入りません(ガイドライン第5章第1節第3(2)①ア及びイ参照)。

また、予備費などの将来の単なる備えや資金繰りのために保有している資金も使途不特定財産に含まれます。将来の収支の変動に備えて法人が自主的に積み立てる財政基盤確保のための資金(基金)は、過去の実績や事業環境の見通しを勘案して、活動見込みや限度額の見積もりが可能など、③の要件を満たす限りで、使途不特定財産額からは除外されます。

3 減価償却引当資産、建物の修繕積立金、土地取得のための積立金は、特定の財産の取得又は改良に充てるための上記③又は④の要件を満たしていれば、使途不特定財産額には含まれません。

使途不特定財産額の計算方法について詳しく教えてください。

答

1 使途不特定財産額は、その法人の純資産額(資産の額-負債の額)から控除対象財産(使途の定めがある財産として公益法人認定規則第36条第3項に列挙されている財産。ただし、対応する負債の額を除く)を差し引いた残額です。ここでは控除対象財産から対応する負債の額を控除する計算方法について説明します。

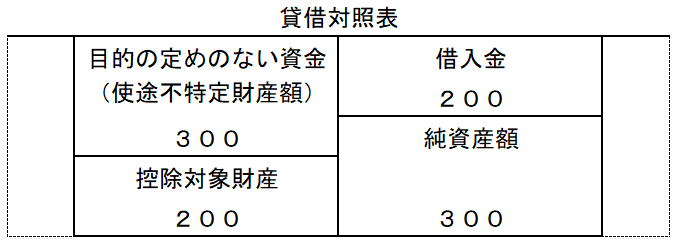

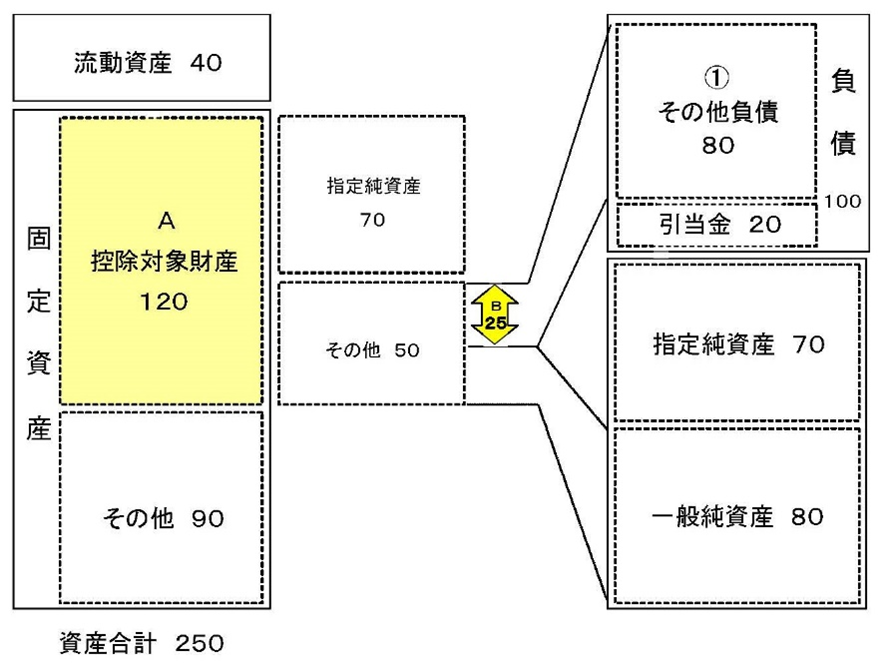

2 まず、控除対象財産から対応する負債を除く計算をするのは、借入金等によって資産を取得しているような場合には、負債が二重で減算されることになってしまうからです。例えば法人の総資産500、総負債200、控除対象財産200のうち100は借入金で取得、他の資産は全て目的の定めがない資金として保有しているといった下記の例の場合、対応負債である借入金を考慮しないで遊休財産額を計算すると、

500-200-200=100

となり、目的の定めのない資金を200保有しているという実態から離れた結果になります。したがって控除対象財産から対応する負債の額を除くことによって、

500-200-(200-100)=200

となり、負債の二重控除を排除することになります。

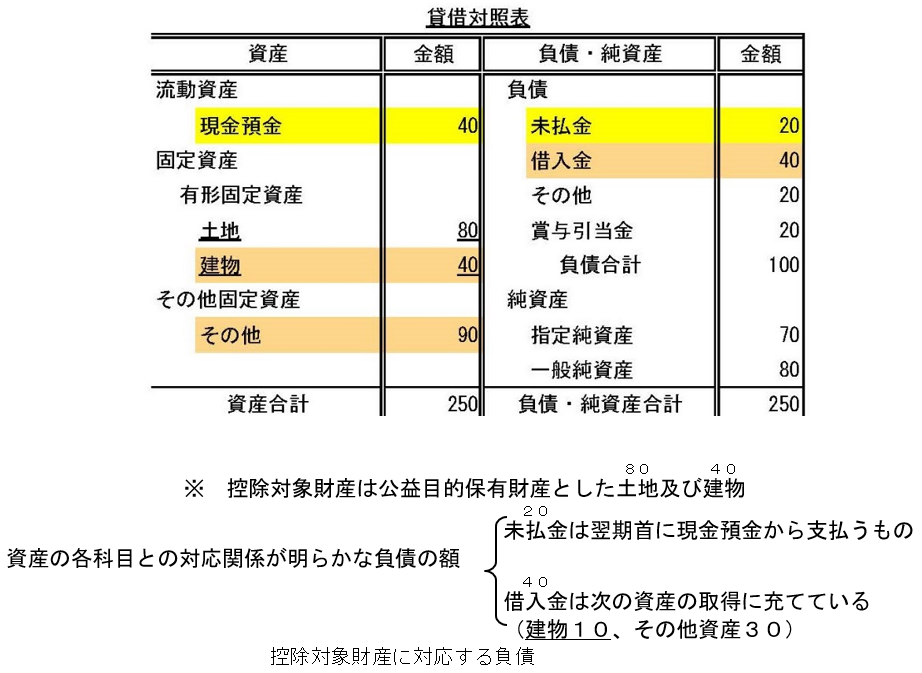

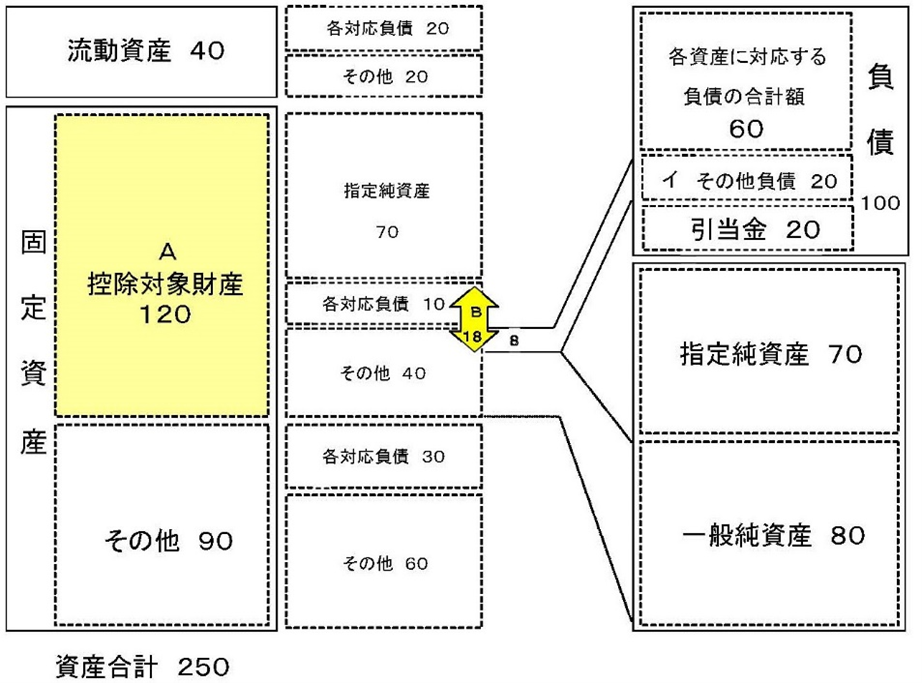

3 公益法人認定規則第36条に定める対応負債の額は、上記の例による控除対象財産に直接対応する負債と、資産との対応関係が明らかでないその他の負債のうち控除対象財産に係る負債と認められるものを合計した額としています。これらを踏まえ、具体的な計算例を示すと次のとおりです。

《個別対応方式》(認定規則第36条第7項)

まず、控除対象財産と個別の対応関係が明らかな負債を特定する。控除対象財産より、負債との個別の対応関係が明らかな額と指定正味財産から充当される額とを控除した財産額の中には、資産の各科目との対応関係が明らかでない負債に係るものが含まれうるが、これを資産の各科目との対応関係が明らかでない負債の額と一般正味財産額との割合に基づいて算出する。

250-100-( 120 - 18 )= 48

18 = 10 +( 120 - 10 - 70 )×{㋑100-20-(20+10+30)}/(㋑+ 80 )

《簡便方式》(認定規則第36条第8項)

控除対象財産と個別の対応関係がある負債を特定する作業は行わない。控除対象財産より、指定正味財産から充当される額を控除した財産額の中には負債に係るものが含まれうるが、これを負債の額と一般正味財産額との割合に基づいて算出する。

250-100-( 120 - 25 )= 55

25 =( 120 - 70 )×(①100-20)/(①+ 80 )

公益目的事業継続予備財産として、特定の財産を指定し、財産目録等で表示する必要はありますか。

答

公益目的事業継続予備財産は、その額を使途不特定財産額の算定において考慮するものであり、財産「額」の概念であることから、特定の財産を指定することはありません。

控除対象財産についても、区分経理の影響はありますか。

答

令和6年の制度改正により公益法人は原則区分経理を行うことが求められるようになるため、今後控除対象財産についても、会計別に帰属を明らかにする必要があります。

寄附者の定めた使途がある公益目的事業に係る財産があるのですが、控除対象財産のうち、いわゆる1号財産又は6号財産のいずれに整理したらよいか分かりません。どのような考え方で整理したらよいのでしょうか。また、これらの財産から果実が生じる場合はどのように考えるのでしょうか。

答

寄附者の使途の指定の内容を確認の上、基本的には以下のような考え方を参考に整理してください。

ただし、実際には多種多様な事例が考えられ、以下の考え方が直接当てはまらない場合も考えられることから、個々の具体的な事例に即して判断することとなります。

1 寄附者から取得した財産自体を費消するか否かで整理します。

① 寄附者により、当該財産の運用益を具体的な公益目的事業の財源に充てる旨の指定がかけられている場合

通常は1号財産(公益目的保有財産)に該当します。

1号財産は、継続して公益目的事業のために使用しなければならないこととされています。この場合、運用益を具体的な公益目的事業の財源に充てる旨の指定がかけられているため、その元本は、継続して公益目的事業のために使用するものということができることから、通常は1号財産に該当します。

(注)令和7年4月1日前の制度では、認定後に寄附者から取得した財産は、不可欠特定財産や法人自らが公益目的に使用すると定めた場合を除き、公益目的保有財産とはなりませんでしたが、制度改正後は、財産取得のタイミングに寄らず、その財産の性質に着目することとされ、認定後に取得した財産であっても、寄附者により、当該財産の運用益を具体的な公益目的事業の財源に充てる旨の指定がかけられている場合、当該財産は公益目的保有財産と整理されます。

② 寄附者により、当該財産の元本を取り崩して、具体的な公益目的事業の財源に充てる旨の指定がかけられており、元本の全部又は一部が残存している場合

6号財産(指定寄附資金)に該当します。

当該財産の元本の全部又は一部が取り崩されずになお残っている場合、その残っている元本は、交付者の定めた使途に充てるために保有している資金に当たるものということができることから、6号財産に整理します。

2 1号財産及び6号財産から生じる運用益については、寄附により受け入れた財産そのものではないため1号財産及び6号財産には該当せず、一般純資産の部に計上されます。当該運用益を控除対象財産としたい場合、公益充実資金として積み立てを行うことが考えられます(当該運用益について、寄附者からの使途の指定がある場合、それに沿った公益充実資金の目的設定が必要になります。)。

なお、令和6年の制度改正施行(令和7年4月1日)前に、寄附によって受け入れた財産から生じた果実であって、寄附者からの使途の指定があり、相当の期間内に費消される見込みがあるものについては、控除対象財産(旧公益法人認定規則第22条第3号第6号)と整理されており、そのように整理された財産は、引き続き指定寄附資金に区分することができますが、同号の規定に基づき相当の期間内に費消する必要があります。

過去にされた寄附で、指定が十分に明確ではない場合には、どのように対応すればよいでしょうか。確認作業が膨大となることが見込まれる場合や、寄附者が死亡している場合の対応方法も含め、教えてください。

答

1 過去にされた寄附であって、寄附契約書の記載が十分でない場合は、寄附の際の募集要項や、寄附当時の理事会等の議事録その他寄附者の意思が確認できる文書を通じて使途の確認を行っていただく必要があります。