公益法人制度改革の成果

目次

公益法人制度改革の進捗と成果について ~旧制度からの移行期間を終えて~

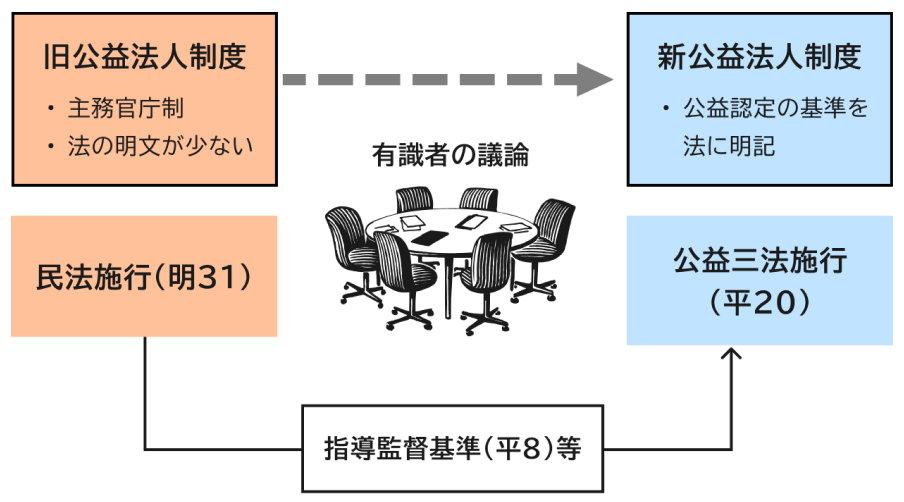

110年ぶりの公益法人制度の大改革

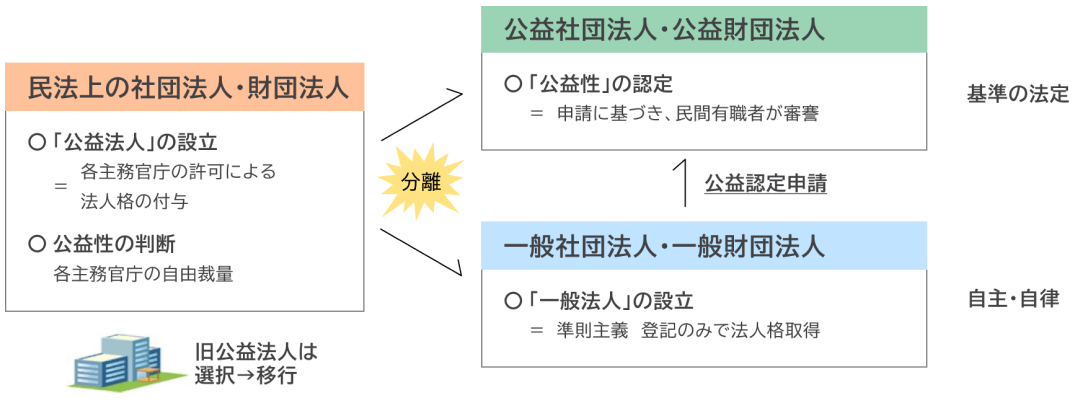

公益法人は、志ある人の集まり(社団)あるいは財産の集まり(財団)として、民間の公益活動を担っています。しかし、明治31(1898)年施行の民法による旧公益法人制度は、各主務官庁が裁量に基づき法人設立を「許可」し、法人を「所管」する仕組みでした。これは社会の多様化と経済の実態に合わなくなり、平成20(2008)年、新しい公益法人制度が施行されました。

社会が求める多様な公益活動を民間の非営利部門が自発的に担うため、新制度では、法人設立と公益性の判断が分離されています。一般法人は、準則主義で登記のみで設立できます。公益性の認定は、申請を受けて、法定された基準により民間の有識者が判断します。また、全ての公益法人が公益目的事業を主な事業とすることになり、寄附優遇税制の対象となります(旧制度では、営利類似法人の混在も指摘され、対象は全公益法人の約3.5%でした)。

平成20年時点の旧民法法人約24,000は、施行後5年間に移行の途を選択することとされました。約9,000が法定基準に適合するとの認定を受けて新制度の公益法人となり、寄附優遇税制の対象は10倍に増えました。残る法人も、一般法人に移行(約11,500)して従前からの公益的な活動等を継続して実施しているか、解散・合併した場合(約3,500法人)でも、財産や事業を公益法人等に引き継ぎ、形を変えて民による公益活動を支え続けています。

その1 「公益法人制度改革」(平成20年12月施行)が目指したこと

- 旧公益法人制度では、1)主務官庁制のため法人の新規設立が難しい、2)「公益性」の判断基準が不明確である、3)営利類似のものなど公益とは言い難い法人が混在しているなどの問題点が指摘されていました。

- 上記の指摘を踏まえ、また多様化する社会のニーズに対応するため、明治31(1898)年の民法施行以来110年ぶりに、主務官庁制を廃止し、法人の設立と公益性の判断を分離する大改革=「公益法人制度改革」が行われました。

改革で法人の設立と公益性の判断が分離されたことにより、1)法人格(一般法人)の取得が登記のみで可能になり、2)公益性については、法定された基準に基づき、民間有識者が審査して行政庁が認定する仕組みとされることで、法人の自主的・自律的な運営が可能になりました。

旧民法の社団法人・財団法人(約2万4千法人)は、5年の移行期間(~平成25年11月末)内に新たな公益社団・財団法人又は一般社団・財団法人に移行の申請をすることとされました。

その2 これまでに上がってきた改革の成果

1. 東日本大震災後の復興支援のように、従来の主務官庁制の枠を超えた活動が活発化しています。

改革を機に、各法人は、自らの事業や財務の内容を踏まえ、公益法 人か一般法人か適切な法人形態を選択して新制度に移行しました。

この結果、東日本大震災に際しては、国所管で約2,000もの新旧公益 法人が、NPO等とも連携し、物資の提供や専門家の派遣等の活動や寄 附による支援に積極的に取り組むなど、従来の主務官庁制の枠を超え た公益法人の活動が拡大・活発化しています。

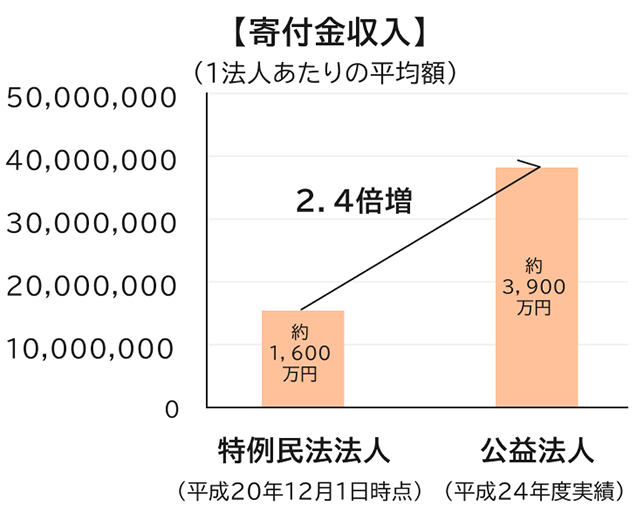

2. 寄附金収入が増えています。

平成24年度の実績として、新制度の公益法人5,484法人の 寄付金収入の合計は、約2,160億円です。

1法人当たりの寄附金収入の平均額は、平成20年の新制 度施行時と比して、2.4倍となります。

寄附金は、新制度の公益活動を支えています。

内閣府及び公益認定等委員会では、各都道府県と協力し、「民による公益活動」の担い手として公益法人が社会に一層定着するよう、新規公益認定の申請も含めて、最大限支援をしていきます。

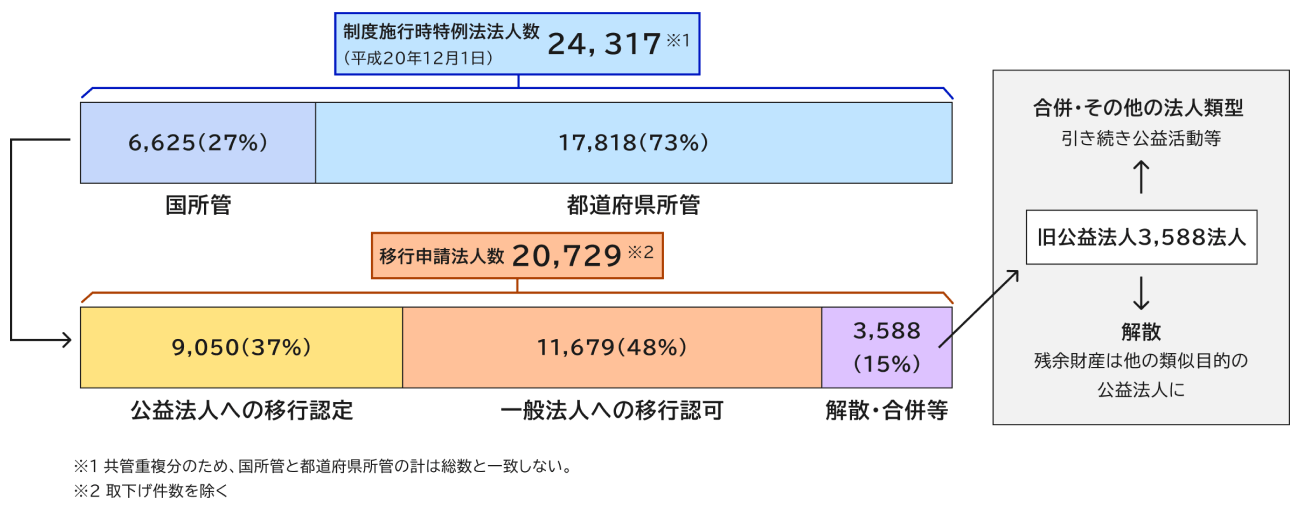

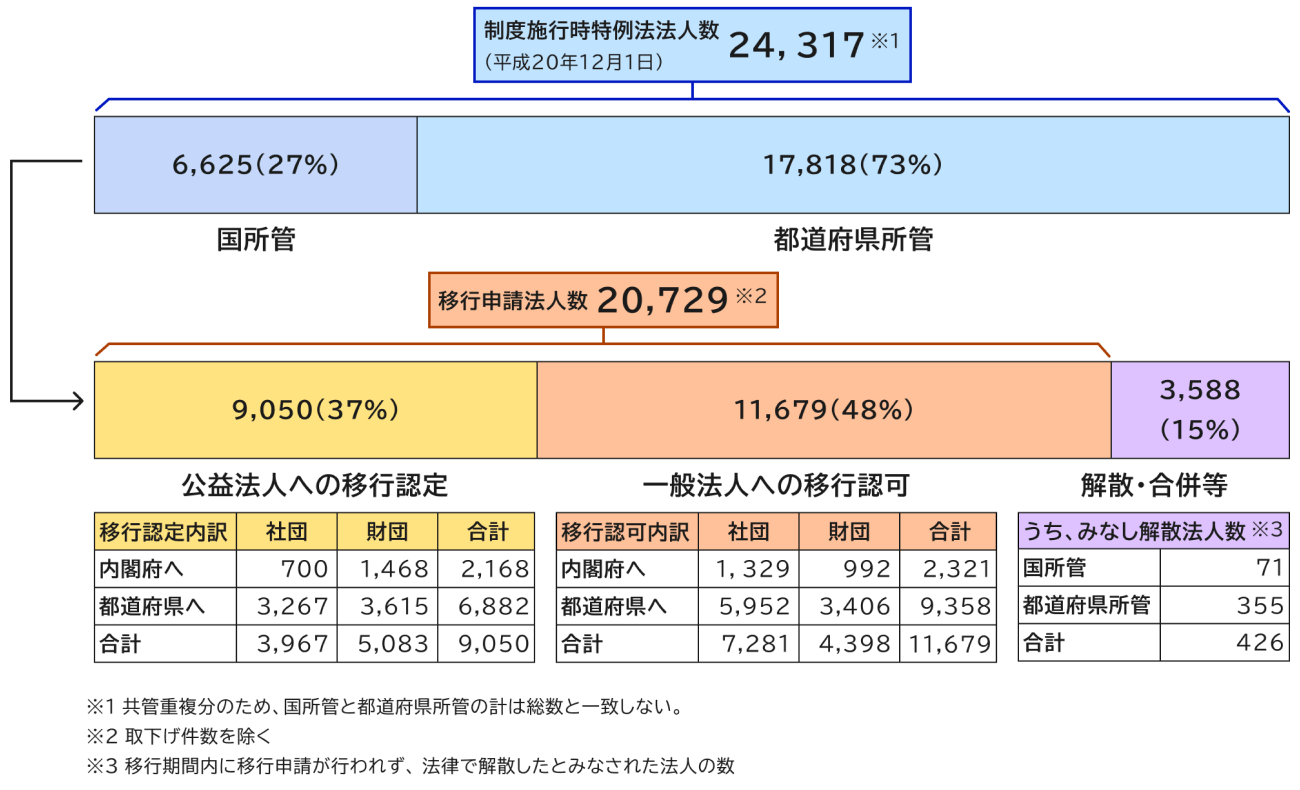

その3 「民による公益」活動を担う法人数の変化

1. 新制度施行時の平成20年12月にあった24,317の旧公益法人のうち、平成25年11月末の移行期間の終了時点で9,050法人が新たな公益法人に移行申請しています(改革後に新たに設立された法人を除く)。

移行の概況

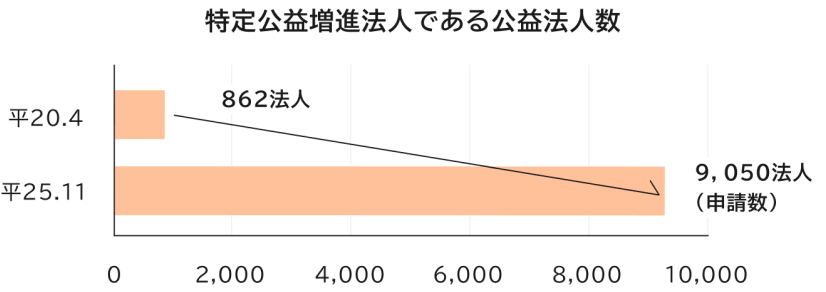

2. 寄附優遇税制を受ける「特定公益増進法人」である公益法人は、制度改革前の10倍に増え、公益を担う民間の主体が飛躍的に増加しています。

旧公益法人のうち、寄附の税制優遇の対象となる「特定公益増進法人」は、862法人でした(平成20 年4月時点)。これに対し、新たな公益認定基準を満たした新公益法人は全て「特定公益増進法人」と なりますので、制度改革前の10倍以上の増加となっています。

3. 旧公益法人から一般法人に移行した法人も、法律に基づく公益目的支出計画により、引き続き公益事業を実施していきます。

※ 平成24年度の実績で、特例民法法人から移行した一般法人3,366法人の年間公益目的支出額は、約5,041億円と なっています。

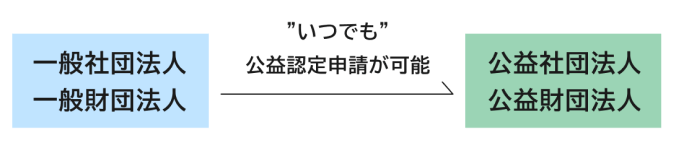

新制度では、公益事業を行う一般法人はいつでも公益認定の申請が可能です。一般法人に移行 した法人でも、実際にそのような意図を有する法人は少なくありません。制度改革後に新たに設立 した一般法人から公益認定を受けたものも増えてきています。

その4 新制度における公益認定の基準と審査

1. 新制度では基準が法律で明記され、透明性が確保されています。内容も厳しくなったわけではありません。

公益認定の基準は、従来の指導監督基準(閣議決定)等を基に、有識者の議論を積み重ねて規定されました。法による明文の定めが少なく主務官庁の裁量が大きかった旧制度に比べ、透明性が確保されており、内容面でも厳しくなったわけではありません。

2. 公益認定の審査は、民間有識者の合議により、公正・中立に行われています。

公益性の審査についても、国及び都道府県において、公益法人や法律、会計に優れた知見を有する民間有識者の合議により、公正・中立に行われています。 実際にも、平成25年11月末の移行期間終了時点で、移行認定に係る不認定は全国で移行申請約2万件中9件、また、新規の公益認定に係る不認定は2件と、極めて限定されています。

内閣府及び公益認定等委員会では、法人目線の「温かい審査」を掲げてこれまで移行審査に当たっています。

補足1 公益的活動を担う主体は減っているのか?

1. 制度移行時(平成20年12月)に24,317あった旧公益法人のうち、約4割の 9,050法人が、新制度の公益法人への移行を申請しました。

2. 旧公益法人のうち、総支出の50%以上で公益事業を実施していた法人も約4割※です。これは、新制度の公益法人への移行を申請した法人の割合にほぼ見合っています。

※ 「特例民法法人に関する年次報告」各年版

また、一般法人に移行した法人は、公益目的支出計画に基づき、引き続き公益事業を実施しています。([その3〕③参照)

⇒ 公益法人制度改革で公益的活動を担う主体が減少したことは、ありません。

3. 寄附に対する税制優遇を受け積極的に公益活動を行う「特定公益増進法人」 の数は、制度改革前の10倍以上に増加しています。([その3〕②参照)

⇒ 公益法人制度改革により、寄附優遇税制の対象が大幅に拡大しました。

補足2 移行申請を行わなかった旧公益法人はどうなったか?

1. 移行期間中に移行申請をしなかった法人は、全国で3,588法人でした。

移行期間開始時の旧公益法人24,317法人から、移行申請を行った20,729法人を除くと、3,588法 人となります。

2. 3,588法人の中には、移行期間中に他の法人と合併した法人や自主的に解散した法人と、存続はしていたものの移行申請を行わなかったため、法律で解散したとみなされた法人があります。このうち「みなし解散法人」は、426法人でした。

3. 移行期間中に旧民法法人同士で合併した場合には、存続法人に事業や資産が引き継がれた上、移行申請が行われたと考えられます。 また、解散した場合には、類似の目的を有する公益法人等に残余財産が譲与され、公益目的に使われます。