税額控除に係る証明申請の手引き(PDF/1.2MB)

※公益法人が税額控除対象法人としての証明を受ける場合に使用します。

税額控除対象法人の検索はこちら

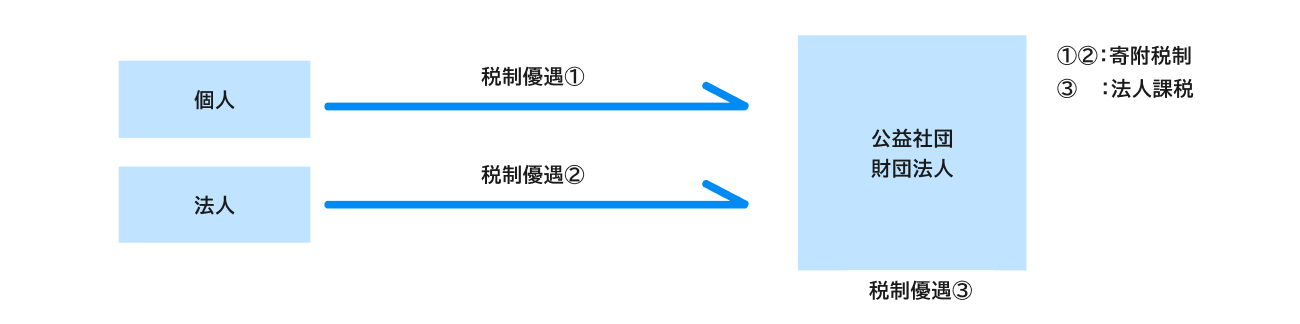

「民による公益の増進」を図るため、公益法人には各種の税制上の優遇措置が設けられています。 これらは、大きく分けると「公益法人に対する寄付についての税制」(寄附税制)と「公益法人が行う事業についての税制」(法人課税)の2つに分けられます。

① 公益法人に寄附をした個人に対する税制優遇…主に「所得税」、「個人住民税」、「相続税」

② 公益法人に寄附をした法人に対する税制優遇した個人に対する税制優遇…主に「法人税」

③ 公益法人が行う事業に対する税制優遇…主に「法人税」、「源泉所得税」

公益法人の活動を支えていくためには、寄附による支援が必要です。

このため、個人又は法人から公益法人に対する寄附についての税制上の優遇措置が設けられています。

主に「所得税」、「個人住民税」、「相続税」

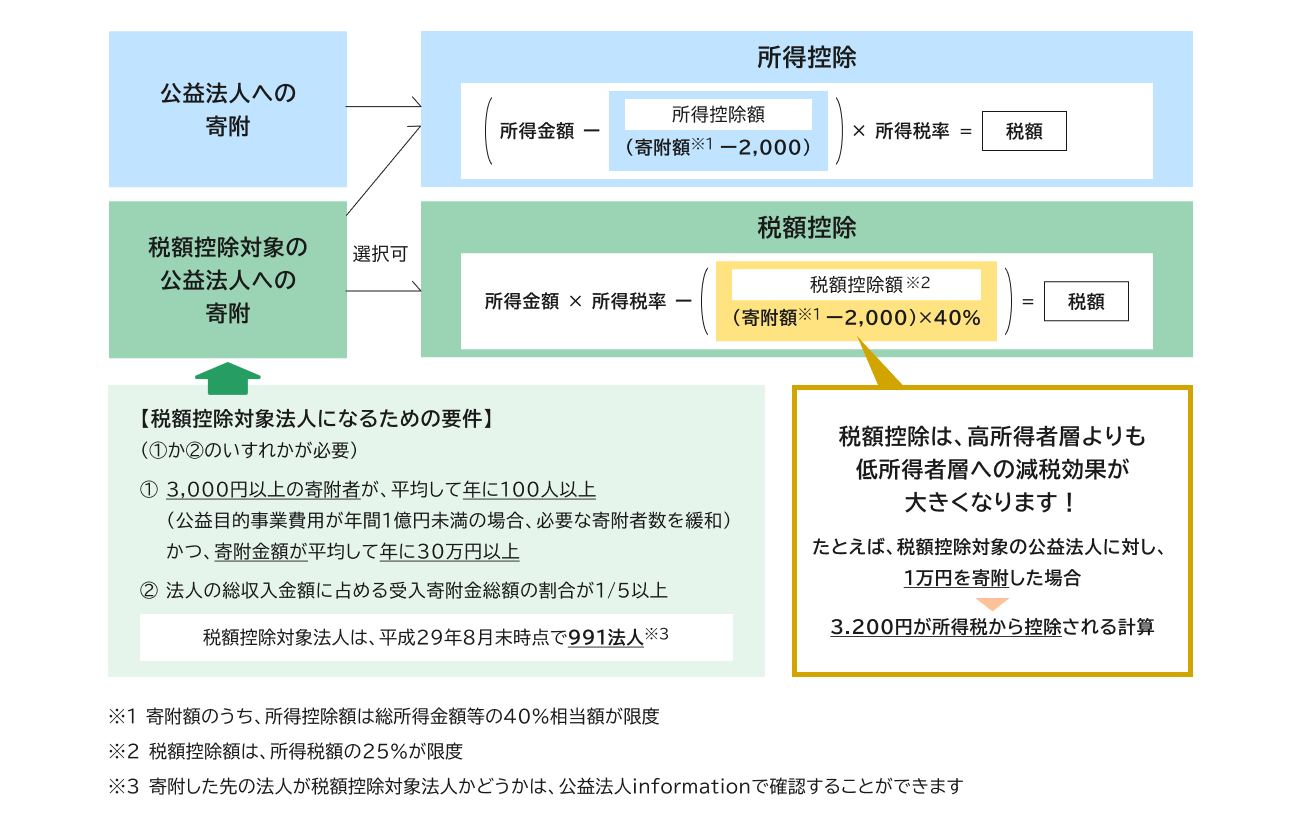

所得税について、以下の優遇があります。

個人住民税について、都道府県又は市区町村が条例により指定した寄附金(公益法人に対する寄附金等)は、以下の金額が個人住民税の額から控除されます(税額控除)。

ア 都道府県が条例指定…(寄附金額-2,000円)×4%(※1)

イ 市区町村が条例指定…(寄附金額-2,000円)×6%(※2)

⇒重複指定であれば、(寄附金額-2,000円)×10%

※1 政令指定都市在住者の者の場合は2%相当額

※2 政令指定都市在住者の者の場合は8%相当額

相続税について、個人が相続財産を公益法人に贈与した場合、非課税となります。

※ただし、当該贈与を受けた法人が、当該贈与から2年を経過した日までに非課税措置対象法人でなくなった場合、また、当該財産を同日においてなおその公益を目的とする事業の用に供していない場合には、課税対象となります。

みなし譲渡所得課税について、個人が財産を公益法人に贈与した場合、その贈与が教育又は科学の振興、文化の向上、社会福祉への貢献その他公益の増進に著しく寄与することなど一定の要件を満たすものとして国税庁長官の承認をうけたときは、非課税となります。

※ただし、当該贈与を受けた法人が、当該贈与から2年を経過した日までに当該財産を公益目的事業の用に直接供さなかったときは、承認は取り消され、課税対象となります。

公益法人に対する個人からの現物資産寄附のみなし譲渡所得税非課税承認~証明申請等の手引き~(PDF/1.3MB)

公益法人に対する個人からの現物資産寄附のみなし譲渡所得税非課税承認に関し、公益法人が設置する基金について行政庁から証明を受けるための要件、申請方法等をまとめています。

みなし譲渡所得税非課税承認に係る基金明細書ひな形(公益法人・公益信託共通)(Excel/39KB)

みなし譲渡所得非課税の基金証明を受けている法人一覧(令和8年4月1日時点)(PDF/575KB)

主に「法人税」

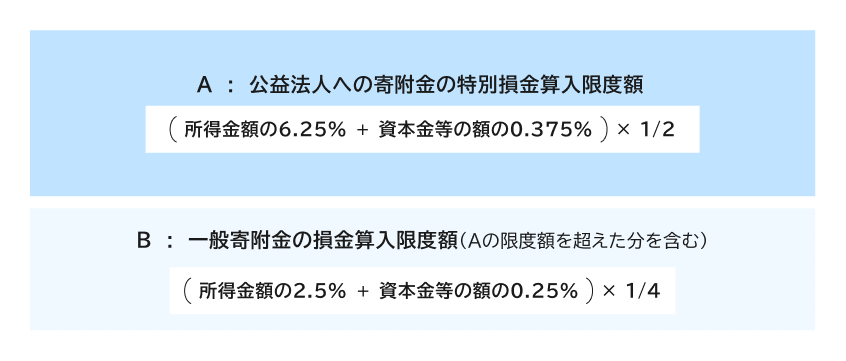

法人税について、法人が支出する寄附金は、その法人の資本金等の額、所得の金額に応じた一定の限度額までが損金に算入されます。

このとき、公益法人に対する寄附については、一般寄附金の損金算入限度額とは別に、別枠の損金算入限度額が設けられています。

公益に寄与する法人の活動を支えるため、公益法人が行う事業についての税制上の優遇措置が設けられています。

主に「法人税」、「源泉所得税」

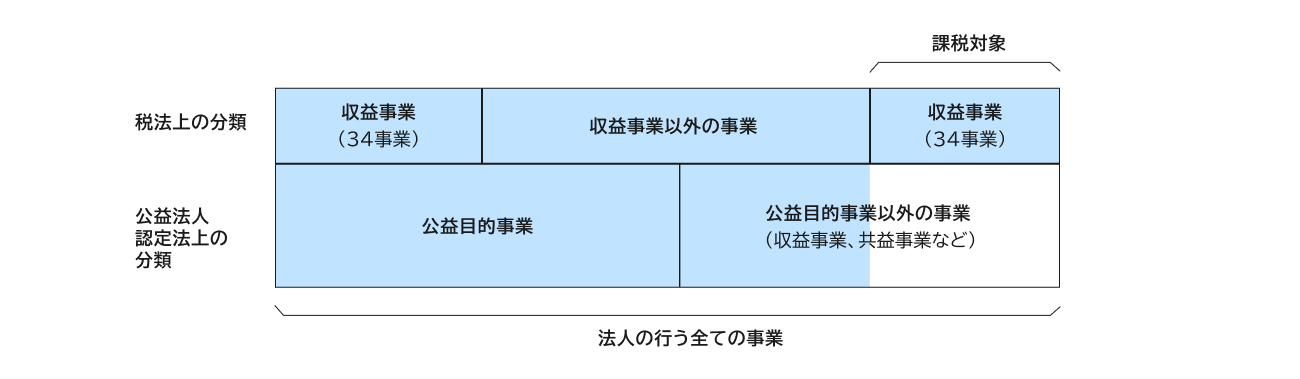

法人税については、税法上で定める34種類の収益事業についてのみ課税となっています。

収益事業の範囲については、「新たな公益法人関係税制の手引」をご参照ください。

ただし、収益事業であっても公益目的事業なら非課税となっています。

収益事業に属する資産のうちから公益目的事業のために支出した金額は、公益目的事業への寄附金とみなし(「みなし寄附」)、一定限度額まで損金算入することができます。

公益法人が支払を受ける一定の利子等に係る源泉所得税は、非課税となります。

公益社団・財団法人が受ける寄附金のうち、当該寄附金の募集要綱等(行政庁の確認を受けたものに限ります。)において、その全額の使途が課税仕入れ等以外に限定されているものについては消費税の特定収入から除外されます(平成26年4月1日以後に募集する寄附金が対象)。 この特例の適用を受けるには、特定の要件を満たすことについて行政庁の確認を得ることが必要です。

詳細については「特定収入に該当しない寄附金に係る確認(公益法人が納付する消費税関連)」をご覧ください。