公益法人が公益信託を受託等する場合の留意点

令和8年公益信託制度施行に際し、公益法人が公益信託を受託等する場合の留意点について御紹介します。

※本特設ページで紹介した内容については、後日公益認定等ガイドラインに記載予定です。

よくある質問(FAQ)

※よくある質問(FAQ)内において、以下用語については略称で記載します。

- 公益法人認定法:公益社団法人及び公益財団法人の認定等に関する法律(平成18年法律第49号)

- 公益法人認定規則:公益社団法人及び公益財団法人の認定等に関する法律施行規則(平成19年内閣府令第68号)

- 公益信託法:公益信託に関する法律(令和6年法律第30号)

- 信託法:信託法(平成18年法律第108号)

- 整備法:一般社団法人及び一般財団法人に関する法律及び公益社団法人及び公益財団法人の認定等に関する法律の施行に伴う関係法律の整備等に関する法律(平成18年法律第50号)

- 公益認定等ガイドライン:「公益認定等に関する運用について(公益認定等ガイドライン)」(平成20年4月(令和6年12月改訂)内閣府公益認定等委員会/内閣府公益法人行政担当室)

- 公益信託ガイドライン:「公益信託認可等に関する運用について(公益信託認可等ガイドライン)」(令和7年12月内閣府公益認定等委員会/内閣府公益法人行政担当室)

公益信託の受託

Q1-①(公益信託の委託・受託)

公益法人も公益信託の受託者や委託者になることができますか。

答

公益法人は、公益信託事務を適正に処理する能力を有するものであれば、公益信託の受託者となることが可能です。

また、公益法人が委託者となって公益信託を設定することも可能ですが、その際に公益目的事業財産から信託財産を拠出する場合には、当該公益信託の目的及び公益事務の内容が当該法人の公益目的事業の範囲内で行われる必要があります(公益目的事業と全く異なる内容の公益事務を実施する公益信託を設定するには、変更認定申請(及び必要な場合には定款の変更)が必要であると考えられます。)。

Q1-②(公益目的事業・収益事業等)

公益法人が公益信託の受託者となる場合、公益目的事業か収益事業等のいずれかで実施することができますか。

答

公益法人が公益信託の受託者となる場合、公益信託事務(注)は、公益法人における当該事務の位置づけや受託者としての業務内容等により、公益目的事業又は収益事業等として実施されることになります。

公益信託の引受は、信託銀行を始めとする営利企業も実施しており、公益法人が公益目的事業として実施する場合には、公益目的事業としての特徴が求められますが、現に公益目的事業として認められている事業と同様の公益事務を行う公益信託を受託する場合には、一般的には、公益目的事業として認められると考えられます。

他方、公益信託事務を収益事業等として実施することも可能です。

なお、公益信託事務を公益目的事業として実施する場合には、公益目的事業から生じた収益となるため、信託報酬が法人税の課税の対象とはなりませんが、収益事業として実施する場合には信託報酬が法人税の課税の対象となります。

(注)公益信託事務として受託者が実施する事務には、公益事務の他、公益信託の管理のための業務が想定されるところ、一般的には、公益信託の管理のための業務は、公益事務=公益目的事業を実施するために当然に必要となる業務になり、同様に公益目的事業に含まれると考えられます。なお、多数の公益信託の引受けを想定しているような場合に、公益信託の管理自体を事業として捉えることも想定されます。

Q1-③(変更認定申請・変更届出)

公益信託事務を公益目的事業として実施する場合に、変更認定申請や変更届出を行う必要がありますか。

答

公益信託事務を公益目的事業として実施する場合には、通常の変更認定事項及び変更届出事項の考え方によって手続の必要性を判断します。すなわち、既存の公益目的事業の申請書記載事項に該当しない事業の追加となり、申請書記載事項を追加・変更する必要がある場合には変更認定申請が必要です。なお、公益法人認定規則第9条各号で定める軽微な事項に該当する場合には、変更届出を行うことになります。(変更認定申請と変更届出の考え方は公益認定等ガイドライン第2章第1節第2(1)及び第4並びに第4章第3及び第4を参照ください。)なお、公益目的事業の種類及び内容の軽微な変更にも該当しない場合には、変更認定申請・変更届出ともに不要です。

また、公益信託事務の内容に変更があった場合においても同様に、通常の変更認定事項及び変更届出事項の考え方によって手続の必要性を判断します。

なお、公益信託事務を収益事業等として実施する場合も同様に、通常の考え方によって手続の必要性を判断することになります。既存の収益事業の内容に該当しない場合には変更届出が必要となり、公益信託事務が既存の収益事業として届け出ている事業の内容の範囲であれば、変更届出も不要となります。

Q1-④(定款の変更)

公益法人が公益信託を受託する場合に、定款を変更する必要がありますか。

答

公益法人制度においては、公益法人が公益信託を受託する場合に、必ずしも定款の変更が求められるものではありません。ただし、そもそも公益法人は定款の目的の範囲から外れた事業や、定款に何ら根拠のない事業を実施できないため、もし既存の定款上の目的や事業に根拠があると判断できないような場合には、定款の変更を検討いただく必要があります。

Q1-⑤(財務諸表上の表記)

受託した公益信託の信託財産については、財務諸表上ではどのように表記しますか。

答

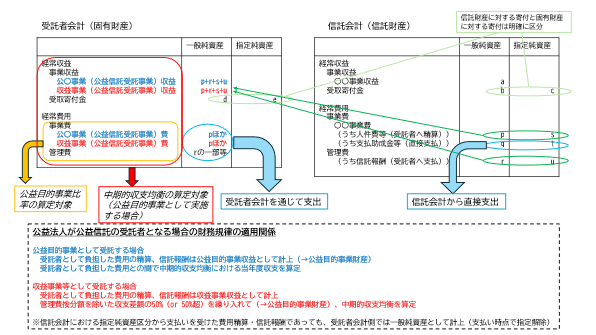

信託財産の所有権は信託契約により受託者に移転しますが、受託者となる場合、信託財産は受託者の固有財産と分別管理等(注1)されなければならない(信託法第34条)ことを踏まえ、信託財産に係る会計は受託者の固有財産に係る会計から分離し、法人の貸借対照表及び損益計算書には計上しないこととなります。(別途、公益信託法及び信託法に基づき、信託財産に係る財務諸表を作成します。)

したがって、法人の会計には、受託者としての信託財産との取引(利益相反行為(信託法第31条)、公益信託事務の処理のために負担した費用(信託法第48条)、信託財産からの当該費用の償還(同条)、受託者としての信託報酬(信託法第54条))を計上することとなります。

なお、信託行為の内容によりますが、公益信託事務の処理に係る費用を踏まえた信託報酬を設定することも考えられます(公益信託ガイドライン第3章第1節第10を参照ください。)。

一方で、公益信託事務についても、法人の業務であることに変わりはなく、その実施状況については、法人のガバナンス機関(理事会、監事、社員総会・評議員会その他のステークホルダー)による監視の下に置かれる必要があります。

公益信託の実施状況については、当然法人のガバナンス機関による適切な承認が求められるところですが、併せて公益法人の事業報告等の作成及び提出に際して、公益信託に係る財務諸表を添付することが適切であると考えられます。

その上で、特に公益事務と受託者の固有業務とを一体的に実施している場合には、受託者として利益相反行為が行われるおそれがあるほか、一体的に実施される受託者の活動について透明性が確保されている必要があることを踏まえて、適切なガバナンスや情報開示の体制を確保することが重要です。(注2)

(注1)例えば、金銭等については、その計算を明らかにする方法で管理しなければならない(信託法第34条第1項第2号ロ)ほか、信託財産の口座については、当該公益信託の信託財産のみを管理する専用口座として開設し、口座内で固有財産や他の信託財産との混在管理は行わないこととなります(公益信託ガイドライン第3章第1節第2の1(2)アを参照ください。)。

(注2)公益信託事務の実施が不適切な場合には、公益法人も損失をこうむります(公益信託の受託者の任務懈怠により信託財産に損失を与えた場合は、受託者はこれを補填等する必要があります。また、受託者が権限外の行為をした場合には、当該行為に係る費用を信託財産に求めることはできません。)。

Q1-⑥(財務三規律との関係)

受託した公益信託の信託財産や受託に際して発生した収益、費用及び取引については、財務三規律との関係ではどのように取り扱いますか。

答

公益法人が受託者として処理する公益信託事務が公益目的事業である場合、公益信託事務の処理のために負担した費用(人件費を含む)は公益目的事業費に該当し、公益目的事業比率の算出の対象となります。また、信託財産から受けた費用償還及び信託報酬は、公益目的事業の収益となります(注)。これらは、通常、一般純資産に係る経常費用及び経常収益として計上され、中期的収支均衡の算定対象となります。

なお、使途不特定財産の算出においては、信託財産の法律上の所有権は法人に帰属しますが、信託財産に係る会計は固有財産に係る会計から分離し、法人の財務諸表には計上しないこととなるため、使途不特定財産の算定の対象となる財産に信託財産は含まれません。

(注)公益信託の会計においては、信託報酬は管理費に計上することとされていますが、公益法人側の会計としては、管理業務を含む公益信託事務全体を公益目的事業として受託していることから、信託報酬も公益目的事業の事業収益に計上されます。

Q1-⑦(定期提出書類での報告)

定期提出書類において、公益信託を受託していることを報告する必要がありますか。

答

公益法人が公益信託を受託している場合、その旨を定期提出書類(事業年度開始前及び事業年度終了後に作成する書類)において、報告する必要があります。

公益信託事務についても公益法人として実施するものである以上、事業計画書の対象に含めて、法人として執行方針を決定する必要があります。具体的には事業年度開始前においては、事業計画書に当該年度に実施する公益信託の名称、認可行政庁、受託者として処理する業務の概要を記載します。

事業年度終了後にあっても、事業報告に記載して理事会、監事、社員総会・評議員会等の確認を受ける必要があります。具体的には、当該年度に実施した公益信託の名称、認可行政庁、受託者として処理した業務の概要を記載します。(注)

(注)公益信託の事業計画書又は信託概況報告に記載すべき事項が、法人の事業計画書又は事業報告に記載されており、公益信託事務に係る事項が明確に区分された上で、記載されている箇所が目次等によって明らかになっている場合には、法人の事業計画書又は事業報告を、公益信託の事業計画書又は信託概況報告として取扱って差し支えありません。また、法人の事業報告書が大部な場合などに、該当する箇所を抜粋して提出することも認められます。

なお、公益信託の事業計画書又は信託概況報告を、公益法人の事業計画書又は事業報告に添付した上で、その旨を事業計画書又は事業報告に記載することもできます。

Q1-⑧(公益信託の計算書類・信託概況報告の作成)

公益法人が公益信託の受託者となる場合、公益信託の計算書類・信託概況報告はどのように作成すればよいでしょうか。

答

公益信託の計算書類については、公益信託ガイドライン(特に第5章第2節第1の3(3)以降)に示した会計の考え方に沿って作成いただくことになります。公益信託ガイドライン第5章の末尾には貸借対照表や損益計算書等の「様式例」も掲載していますので併せて御確認ください(注)。

(注)公益信託ガイドラインで示していない会計処理の方法について、経過措置期間中に平成20年公益法人会計基準を使用している公益法人が受託者となる場合は、合同命令の遵守を前提に、平成20年公益法人会計基準を「一般に公正妥当と認められる公益法人の会計の基準として」の一つとして取り扱うことは問題ないと考えられます。

公益信託の信託管理人

Q2-①(信託管理人)

公益法人が公益信託の信託管理人になることができますか。

答

公益信託の信託管理人については、受託者の属性に関わらず、受託者による公益信託事務の適正な処理のため必要な監督をするのに必要な能力を有するものであることが公益信託認可の基準とされており、公益法人も公益信託の信託管理人となることが可能です。

Q2-②(公益目的事業・収益事業等)

公益法人が公益信託の信託管理人となる場合、公益目的事業か収益事業等のいずれかで実施することができますか。

答

公益法人が信託管理人として処理する事務については、公益法人における当該事務の位置づけや信託管理人としての業務内容等により、公益目的事業又は収益事業等として実施されることになります。

ただし、公益信託の公益事務に公益性があるからといって、公益法人が行う信託管理人として処理する事務に当然に公益性が認められるわけではありません。通常の事業と同様に、信託管理人として処理する事務の趣旨・目的、当該趣旨・目的を実現するための手段の合理性の確保など、当該事務の内容の公益目的事業該当性を個別に判断することになります。

Q2-③(変更認定申請・変更届出)

公益信託の信託管理人として処理する事務を公益目的事業として実施する場合、変更認定申請や変更届出を行う必要がありますか。

答

公益信託の受託者となる場合と同じ考え方になります(1‐③参照)。

Q2-④(定款の変更)

公益信託の信託管理人になる場合、定款を変更する必要がありますか。

答

公益信託の受託者となる場合と同じ考え方になります(1‐④参照)。

Q2-⑤(定期提出書類での報告)

定期提出書類において、公益信託の信託管理人になっていることを報告する必要がありますか。

答

信託管理人は、公益信託の適正処理を確保するための強力な権限を有し、重要な役割を負っています。公益法人として、責任をもってその役割を引き受けた以上、法人のガバナンス機関(理事会、監事、社員総会・評議員会その他のステークホルダー)がこれを認識し、法人として適切に対応することが求められます。そのため、公益法人が公益信託の信託管理人になっている場合その旨を定期提出書類(事業年度開始前及び事業年度終了後に作成する書類)の提出に際して、報告する必要があります。

具体的には、事業年度開始前においては、事業計画書に当該年度に信託管理人となっている公益信託の名称認可行政庁等を記載します。

事業年度終了後には、事業報告に当該年度に信託管理人となっている公益信託の名称、認可行政庁、公益事務の概要及び信託管理人として処理した業務の内容を記載します。

Q2-⑥(財務諸表や財務三規律との関係)

公益信託の信託管理人が処理する事務において発生した収益及び費用は財務諸表や財務三規律との間ではどのように取り扱いますか。

答

法人の会計には、支出として信託管理人として処理する事務に要した費用(信託法第127条)を計上し、収益に信託管理人として事務を処理するのに要した費用及び信託管理人報酬(信託法第127条)を計上することとなります。なお、信託契約の内容にもよりますが、そもそも信託管理人として事務を処理するために要する費用を踏まえた、信託管理人の報酬を設定いただくことも可能です。(公益信託ガイドライン第3章第1節第10を参照ください)なお、財務三規律との関係については、1‐⑥を参照ください。

その他

Q3-①(残余財産の帰属先・公益目的取得財産残額の贈与先)

公益法人が残余財産の帰属先や公益目的取得財産残額の贈与先として公益信託を指定することができますか。

答

公益信託法の附則改正により公益法人認定法第5条第20号が改正されており、類似の公益事務をその目的とする公益信託(公益信託法に基づく公益信託認可又は移行認可を受けた公益信託に限ります。)を、公益法人の残余財産の帰属先や公益目的取得財産残額の贈与先として指定することは可能です。(注1)

ただし、既存の公益信託への贈与ではなく、委託者として公益信託を新たに設定した上で、当該公益信託に残余財産を帰属させることを検討している場合には、公益信託の認可を受けることに要する時間も踏まえて、事前に行政庁に相談することが望ましいと考えます。(注2)

(注1)公益目的取得財産残額の贈与先として公益信託を含めない形で既に定款を定めている法人については、公益信託法附則第28条の規定により、公益法人認定法第30条第5項の規定に関わらず、1回に限り、公益信託を贈与先等として定めるための定款変更を行うことができます。

(注2)なお、認定取消しとなり一般法人として存続する法人が、そのまま自ら受託者となること(信託法第3条第3号の自己信託)は、公益信託制度においては認められていません(公益信託法第4条第1項)。

Q3-②(公益認定の取消し・公益信託認可の取消し)

公益認定の取消しが行われた場合には公益信託の認可も取り消されますか。逆に、公益信託の認可の取消しがあった場合には公益認定も取り消されるのでしょうか。

答

取消に至った事由を踏まえて個別に判断することとなります。

まず、公益信託の受託者及び信託管理人には一般法人もなりうるため、公益信託の受託者又は信託管理人であった公益法人が公益認定の取消しにより一般法人となることは、直ちに当該一般法人が受託者又は信託管理人である公益信託の公益信託認可取消事由とはなるわけではありません。例えば、公益法人の申請による取消しが行われた場合に、そのことのみをもって公益信託の受託者又は信託管理人としての適格性を失うわけではありません。

他方、例えば、受託者又は信託管理人たる公益法人が、法令違反を理由として公益認定を取り消されたような場合には、必要な技術的能力や監督能力を有していないとして、行政庁において公益信託の取消しが検討されることも考えられます。

なお、公益信託の行政庁は、受託者、信託管理人等に監督官庁があるときは、公益信託の実態把握及び監督上の措置の検討に当たり、当該監督官庁と適切に連携を図ることとしています。

なお、逆のパターンとして公益信託の認可取消があった場合に公益法人の認可が取り消されるのかという問題についても、考え方は変わらず個別に判断することとなります。

Q3-③(寄附その他の特別利益)

公益法人が、公益信託の受託者に対して寄附その他の特別の利益を与えることができますか。

答

公益法人が公益信託の公益事務のために、受託者(信託財産)に対して寄附その他の特別の利益を供与する行為は認められているところです(公益法人認定法第5条4号ロ)。当該寄附等は、公益信託の信託財産となります。

なお、公益目的事業財産を使用又は処分することにより特別の利益を供与する場合には、そもそも当該法人の公益目的事業の範囲内で当該使用又は処分を行う必要がある点に御留意ください。

Q3-④(公益法人から公益信託への転換)

公益法人を解散して、公益信託に転換する場合にはどのような手続きが必要ですか。

答

まず、①公益法人の解散を停止条件とする公益信託(注)について、実施している公益目的事業と類似の公益事務を処理する能力のある適切な受託者(候補)との間で信託契約(案)を作成し、受託者(候補)から認可申請を行って認可を受けることになります。公益信託認可の審査が終了し、信託契約を締結し、認可を得られた段階で、

② 公益法人の解散を行い(法人法第148条、第202条)、

③ 解散後1カ月以内に清算人が、行政庁に解散の届出を行う必要があります(公益法人認定法第26条第1項)。

④ 清算法人は、解散した後遅滞なく、債権者に対し、一定の期間(2カ月以上の期間)内にその債権を申し出るべき旨を官報に公告し、かつ、既に知っている債権者には各々に催告する必要があります(債権者に対する公告等 法人法第233条第1項)。

⑤ 清算人は、債権者に対する公告等の期間が経過したときは遅滞なく、行政庁に残余財産の引渡しの見込みを届け出る必要があります(残余財産引渡見込届出 公益法人認定法第26条第2項)。

⑥ 残余財産の確定後、信託財産の拠出(残余財産の引渡し)を行います(公益法人認定法第5条第21号)。

⑦ 清算人は、清算決了後遅滞なく、清算が決了した旨を行政庁に届け出る必要があります(法人法第240条・公益法人認定法第26条第3項)。

(注)この他、委託者として公益信託を事前に設立し、公益法人として解散するタイミングで公益信託の変更認可を受けて残余財産を追加で拠出するといった形での転換も考えられます。

Q3-⑤(公益信託を対象とする特定寄附について)

特定寄附の対象として、公益信託を選択することはできますか。

答

公益信託法の附則改正により整備法第119条第2項第1号が改正されており、類似の公益事務をその目的とする公益信託(公益信託法に基づく公益信託認可又は移行認可を受けた公益信託に限ります。)の信託財産を、対象として特定寄附を行うことができます。